“学姐,平安福怎样?好不好?”

平安福,作为平安人寿重疾险主打款,每次升级都会引来了不少人关心。因为它的确占据了不少的市场份额,与此同时,又惹来了不少争议。那么,平安福到底是不是真的优秀到可以占那么大市场的地步?它到底值不值得买?

别急,接下来且听学姐细细道来。

心急的小伙伴可走绿色通道,全面了解:

新版平安福20来了!这个不足还是没改...weixin.qq.275.com

新版平安福20来了!这个不足还是没改...weixin.qq.275.com

公司扒皮:中国平安靠谱吗?

产品测评:平安福怎么样?

对比分析:与其他重疾险产品相比,性价比如何?

“我想知道平安福怎么样,你给我扯中国平安干嘛?”

买保险看条款很重要,可选保险公司也是投保过程中重要的环节之一。虽然中国平安名气很大,但是,为了照顾到绝大部分人(emm,主要是照顾新手),学姐还是要例行扒一扒它,让大家都安心叭。

中国平安算是保险行业里的龙头老大,成立于1988年,世界500强之一。注册资本为182.80亿元,总资产为7140亿元,公司规模庞大,富得流油,还赔得起:

(1)偿付能力:2019年的综合偿付能力充足率为229.8%,核心偿付能力充足率为225%,偿付能力不仅达标了,而且还表现优秀~

(2)服务评级:2019年服务评级为AA级,处于行业的上游水平,服务态度可好了!

可见,中国平安是凭的实力坐稳了“龙头老大”的位置,还是很靠谱的。想买它家产品平安福的小伙伴可以放下这方面的担忧,认真考量产品本身了。

二、产品测评:平安福怎么样?平安福这款产品自推出后,版本更新迭代速度快,先后升级了多次,光是19年就出了好几个版本。我们先来说说最新款平安福20吧。

当然,如果对其他版本的平安福感兴趣的话,学姐也可以帮到你:

平安福2019Ⅱ如何?这里有你想要的答案weixin.qq.275.com

话不多说,直接看图:

从数据上可直接呈现出平安福20的亮点所在,同时又暴露了它的缺点。可见,平安福20一直卖得不错但又饱受诟病,并非全无道理的。

1、优点

(1)基本保障周全:重疾单次赔+轻症三次赔,涵盖了100种重疾、50种轻症以及身故保障,被保人还可以轻症豁免,该有的保障,平安福20它都有,这点值得肯定。

(2)保障灵活度高:除了基础保障以外,平安福20还可选择定向强化疾病和意外保障,如,恶性肿瘤三次赔、心脑血管、肝肾疾病保障和车祸意外双倍赔付。值得一提的是,平安福20解除了旧版的“捆绑销售”,长期意外保障从必选变成了可选,灵活度瞬间提高!

(3)发生轻症可涨保额:70周岁前,每发生一次轻症,身故及重疾保额可增加20%,轻症最多赔付3次,也就是身故及重疾保额最高可增至60%,不过重疾和身故只能赔付其一。

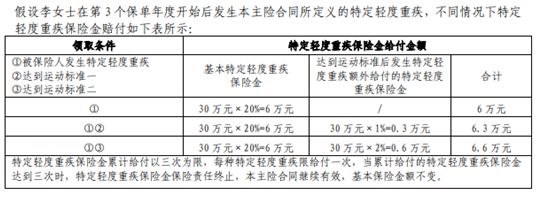

(4)运动可涨保额:投保后两年,运动步数若达标(累计18/24个月内每月至少有25天达到一万步),轻症保额可增加1%-2%,重疾保额可增加5%-10%,可直接看下面的案例。

不得不说,平安福20鼓励大家运动的方式还挺别出心裁的。虽然轻症保额增加得比较少,但蚊子肉也是肉啊,还能鼓励自己多运动,这波不亏!

2、缺点

虽然平安福20卖得好,但它也被不少人诟病,原因在于它的确挺鸡肋的。

(1)轻症赔付比例低

对于轻症保障,平安福20轻症分组赔付3次,每次赔付20%基本保额。咋一看没什么,好像也还好,可要是对比市面上其他重疾险产品,人家大多数都赔付30%保额,有的甚至更高,这就显得平安福20的保障力度很弱了!果然,没有对比就没有伤害,要是对方太强大,平安福20瞬间就被秒成渣渣。

(2)中症保障缺失

轻症和中症,是重疾前兆,在缓解前期治疗压力起到很大的作用。因此,买保险的时候最好不要忽视中症保障。而平安福20在这方面上显得中规中矩的。市面上很多重疾险产品都已经陆续有了中症保障,可无论平安福20升级改版多少次,仍然没有把中症保障添加进去,很不人性化。

(3)癌症赔付诚意不足

近年来,癌症赔付已经发展得越来越成熟了。癌症作为易复发的高发重疾,赔付两三次都已经成了市面上很多重疾险产品的标配了。即使平安福20拥有癌症三次赔付,也并不能使其成为一众重疾险产品中最亮丽的崽。搞不了癌症赔付“惊人亮相”不重要,可也别拖后腿啊!

平安福20癌症赔付到底怎么拖的后腿:首次患癌症,5年后再次获得癌症保障(市面上多数重疾险产品一般都是3年);首次患非癌症重疾后,合同终止(其他产品多数都能在1年后重新获得癌症保障)

这样一对比,平安福20的癌症·拖后腿·赔付是不是忒没诚意了!

(4)保费贵,性价比低

不含可选责任,保费也要上万。保费上万不是问题,问题是平安福20凭什么?用同样的价钱去买市面上同类的产品,显然会有更好的选择。比如,康惠保2.0,轻症、中症、重疾保障全面, 在同等的购置条件下,人家才需要几千块。总之,平安福20自己一枝独秀可还行,但要是拿它出去“较量”一下,可知性价比有多低。

不信?学姐这就拉超级玛丽2号MAX和康惠保2.0下场,跟平安福20较量一下。

三、对比分析:与其他重疾险产品相比,性价比如何?为了不浪费大家的时间,学姐做了一张图,咱们直接看图说话吧!

接下来,我们简单分析一下这三款重疾险产品:

(1)前症保障

前症症状虽轻,却很有必要:

「前症」保障横空出世?什么是前症,值得买吗?weixin.qq.275.com

现在市面上不少重疾险产品已经把前症保障纳入条款中,先掐死重疾的“小火苗”,后面就好处理多了。平安福20和超级玛丽2号MAX都没有前症保障,康惠保2.0保障15种前症病种,赔付比例都赶得上平安福20的轻症保障了。

(2)轻症保障

这三款重疾险产品轻症保障的种类数量都差不多,区别在于赔付比例和赔付次数。论赔付比例,平安福20赔付是最低的,仅赔付20%保额;论赔付次数,平安福20赔付3次,显然优于康惠保2.0(仅赔付1次)。综合来看,在轻症保障上,平安福表现平庸,比不过超级玛丽2号MAX(赔付3次,按45%保额赔付)。

(3)中症保障

超级玛丽2号MAX和康惠保2.0都注意到了中症保障的重要性,平安福20完全缺失中症保障。

(4)重症保障

在赔付力度上,平安福20的重症保障显然不如超级玛丽2号MAX和康惠保2.0。60岁前确诊重疾,后两款产品都可获得160%保额赔付,而平安福20仅赔付基本保额。真的都不知道怎么说平安福20好了,花钱最多,重疾赔付最少。

(5)其他保障

平安福20可豁免轻症、重症后期保费,癌症赔付100%保额,间隔期5年。而另外两款重疾险产品间隔期都为3年,赔付120%保额,轻症、中症、重症皆豁免,康惠保2.0甚至还豁免前症后期保费。

看到这里,这下子可就对平安福2.0性价比服气了吧!

要是还不服气,进来挨打吧:

全国热门的136款重疾险对比表weixin.qq.275.com

总的来说,平安福20基本保障做得还是可以的,卖得也还OK。不过,学姐身边的朋友一般都是出于对平安人寿的信赖才入手的,其实,他们后来也发现了平安福20性价比并不高,保费贵,保障却比不上其他的同类型重疾险产品,也正如学姐上面所分析的。但是,各人有各人的需求,因人而异,选择适合自己的才是最好的。

最后,学姐还想强调一点,虽然保险公司蛮重要,但是,大家买保险最好还是看条款,毕竟条款里写到的才是切实保障到自己身上的。

往期推荐

往期推荐