首先不得不夸一句,题主还是非常有远见的。

都说孩子的教育从小抓起,买保险亦是如此!

市面上针对少儿重疾的产品层出不穷,且各具优势,各有特色。

先不说这么多产品该如何挑选,光是给孩子买重疾险是要定期还是终身,就往往让很多父母陷入了“两难”抉择中。

选保定期吧,到期以后没了保障,担心身体受不了;

选保终身吧,保费又会贵些,担心钱包受不了。

太南了!!!

其实这也是保险业内一直在讨论的话题,今天我们就来探讨一下,给孩子买重疾险到底选定期还是终身?

老规矩,先看看市场上热门的少儿重疾险有哪些>>

全国热门的136款小孩重疾险对比表weixin.qq.275.com

全国热门的136款小孩重疾险对比表weixin.qq.275.com

本文重点

定期重疾险和终身重疾险的优缺点分析

给孩子买重疾险,定期or终身?

在讲解之前,先奉上一篇给孩子买保险的深度好文,不懂的赶紧先来补补课:

深度好文——如何给孩子买保险?网友直呼:为什么现在才看到weixin.qq.275.com

1、定期重疾险的优缺点分析

先说下优点:

(1)前期缴费压力小

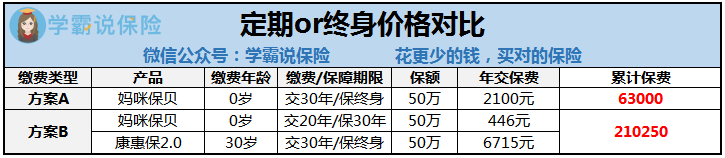

定期重疾险比较适合预算有限的家庭选择,以妈咪保贝为例:

不难看出,同样50万保额,保30年的价格仅仅是保终身的零头。

一年几百块的保费,绝大多数家庭都是承担得起的。

便宜归便宜,也不能乱买哦,害怕入坑的看过来:

十大高性价比的定期重疾险,都抢疯了!weixin.qq.275.com

(2)以后切换方便

近些年互联网保险蓬勃发展,重疾险也在以肉眼可见的速度推陈出新。

先是重疾险价格不断下探,后来为了增加理赔概率,轻症/中症/少儿特疾成为主流,到现在的癌症二次赔、重疾额外赔成为标配。

保障越来越多,但总体看,价格变化不大,甚至有所下降。

因此,可以推测未来的好产品会越来越多。

现在给孩子保障30年,未来有更好的产品,也能更方便切换!

当然,定期重疾险也有缺点:

(1)以后可能买不到保险

买了定期重疾险,一旦身体状况发生变化,比如甲状腺结节、良性肿瘤等等。

再买重疾险,可能就要面临加费承保、除外承保、甚至拒保等情况。

总之,以后还能不能买重疾险,是个未知数。

还有种可能性,如果保30年,而这期间发生过了理赔,想再买重疾险几乎就不可能,相当于未来都失去了重疾保障。

(2)以后再补充保险价格更高

买重疾险,同样的保额,年龄变大,保费也会逐年上涨。

我们分别用2个方案来测算下保费:

方案A:0岁男孩,50万保额,直接保终身。

方案B:0岁男孩,50万保额,先保30年,30年后再保终身。

如果不考虑通货膨胀,同样的保额,方案B成本大概是方案A的3倍多!

不算不知道,一算吓一跳啊!

所以,从整体来看,买终身显然是更划算更省钱,而且保障期限更长。

2、终身重疾险的优缺点

上面我们已经提到了买终身重疾险的优点,首先是不用担心以后身体状况发生变化买不了保险,而且从长远看,终身重疾险价格也更便宜。

这里主要分析下它的缺点:

(1)年缴费压力较大

前边分析过,定期重疾险年缴保费500左右,但终身重疾险年缴保费2000+。

对于保险预算不多的家庭,还是会有压力的。

不过呢,对于预算充足的家庭,买就完事儿了,我整理了一些终身重疾险产品,性价比超高,不妨一看:

这几款终身重疾险,买到就是赚到!weixin.qq.275.com

(2)可能面临产品过时

终身重疾险保障的疾病种类基本固定了,并且后期无法调整。而买定期就能灵活替换更好保障的产品。

二、给孩子买重疾险,定期or终身?看完上面的介绍,大家或许更纠结了,既然都有优劣势,到底该怎么选啊?

别着急,我这不是来帮你支招了嘛~

当然啦,不想看我长篇大论的朋友,看这篇简析版也是完全OK的>>

重疾险应该选择保定期还是保终身?weixin.qq.275.com

那具体怎么选,下面我们就来好好聊一聊。

先说结论,如果没到完全不差钱的程度,那我推荐给宝宝买定期重疾险,即保到他成年(20-30岁)就够了。

为什么呢?理由有三点:

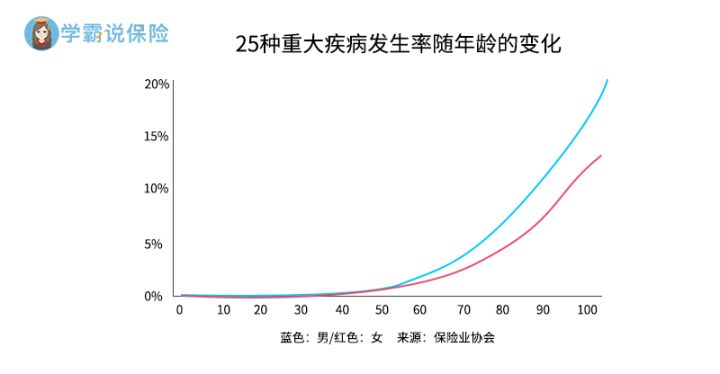

1、从重疾发生率看,给小朋友买定期的更划算

小孩子买重疾险,相比成人,不算贵。因为小孩得大病的概率也并不高。

可以看到,重疾发生率,虽然会随年龄不断增高,但小孩子得重大疾病的几率还是很低的。

这并非说少儿重疾险没必要买了,概率再低,一旦发生,那就是100%,对家庭就可能造成毁灭性的打击。

所以买一份少儿定期重疾险杠杆高,非常划算。

2、“保额高”比“保得久”更重要

我见过不少家长,给小朋友买了终身重疾险,可预算又不够,保额只买了10万。

但少儿最高发的重疾-白血病,平均治疗费用在20-30万。如果要进行骨髓移植,那费用将达到30-100万。

10万保额无异于杯水车薪。

很多父母为了照看小孩,还会辞掉工作,收入也被迫中断。

那重疾险的保额,不仅要能够覆盖治疗费、营养费及后续的康复费用,还应该起到收入补偿的作用(至少支撑父母一方3-5年不用工作)。

怎么挑选保额是门大学问,想学习的同学赶紧戳进来看看:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

给孩子买重疾险,建议保额不低于30万,这样才能后顾无忧地治病。

有些家长想着,先保终身,等有钱了,再慢慢增加保额。风险不会等你准备周全了才降临,保障好一段时期才是明智的做法。

因此,保额够用,比保的久更重要——保额够,才能将病治好,才有机会规划之后的人生。

很多人可能会说,保额高那价格肯定也非常贵吧,是这样没错,但是阅保险无数的我,轻轻松松就找到了一些保额高价格又合适的重疾险,拿走不谢:

2020年十大高性价比的小孩重疾险weixin.qq.275.com

3.医疗技术进步、保险产品更新换代快;通货膨胀让保额“缩水”

医疗技术进步很快,今天的大病,在未来可能已被攻克。

以“少儿白血病”为例,之前是绝症,可目前其生存率已经不低:15岁以下的急性白血病患者,经过治疗,5年生存率可达到60%-85%。

再看脊髓灰质炎(即“小儿麻痹症”),曾祸害了多少家庭。但随着脊髓灰质炎疫苗的大力普及,在全球范围内已基本被消除。

另一方面,小朋友的人生非常长,保额受通货膨胀的影响不容忽视。

按3.5%的通货膨胀率计算,50万,30年后,购买力不到今天的20万。

而保险产品更新换代又快,30年后完全会有更好的选择。

对于给孩子买保险这件事,家长要把钱花在刀刃上,普通家庭能省就省。

把保额做足,把最大的风险规避掉,把孩子的前20-30年照顾好,这样的父母就已经很棒了。

至于他(她)长大之后,自己有能力了,完全可以换更好的保险产品。

往期推荐

往期推荐