价格便宜、多次赔付,集众多优点与一身的网红重疾险,出厂于百年人寿。

一看到百年人寿就觉得不简单了,性价比之王产出大佬。不知道这款康多保是否能一如既往的性价比高呢?拿到资料,赶紧为大家测评一番:

【必看】康多保 PK 全国热门的136款重疾险weixin.qq.275.com

【必看】康多保 PK 全国热门的136款重疾险weixin.qq.275.com

康多保,保什么?

产品对比,康多保贵不贵?

康多保是一款多次赔付的终身重疾险产品。50万保额,30年交,30岁男性每年需要9360元。

然后我们再来看看它的保障内容值不值得这个价:

1、轻症、中症保额递增

轻症保额递增:轻症赔付3次,最高可达45%

中症保额高:中症赔付60%保额,比50%的产品要高

要知道目前重疾险的平均标配是轻症赔30%,中症赔50%,很明显康多保已经超过了市场的平均赔付水平了,并且还是以递增的方式赔付,这个力度相当不错了。

买保险就时买保额,自然是赔付比例越高越好,赔给我们的钱也会越多。

十大赔付比例最高的重疾险大盘点!weixin.qq.275.com

2、等待期短

这款产品的等待期为90天,目前重疾险的等待期有90天和180天,由于等待期内,被保人是等不到保障的,所以我们说等待期越短是越友好的。可见这款产品还是很友好的!

3、重疾分组不合理

康多保是一款重疾可分5次分组赔付的重疾险,一看到“多次、分组”立马想到的就是它的疾病分组是否合理?

什么是疾病分组不合理?

答:恶性肿瘤跟其他高发疾病同一组;高发疾病不分散。

而康多保就很坑了:

(1)恶性肿瘤不单独一组

最高发的6种重疾中,康多保将恶性肿瘤与重大器官移植术或造血干细胞移植术分在一组。

(2)高发病种分在同一组

急性心肌梗塞与冠状动脉搭桥手术分在一组;脑中风后遗症与终末期肾病分在一组。

分到同一组就意味着最多只能赔其中一项,理赔概率大大降低。

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

整体上看,如果你追求多次赔付,预算也比较充足的话,选这款产品也是可以的。但它也有个明显的缺点,疾病分组不合理。亮点有,缺点也明显,看大伙怎么抉择了。

重疾险是价格最贵,形态最复杂的险种,没有之一!价格在三四千到两三万不等,所以还是要谨慎选择的好。

二、3个维度教你挑最好的重疾险1、消费型VS返还型

返还型:保障期限内生病,获得理赔的同时,也失去返还功能;到期未生病,返还已交保费

消费型:保障期限内生病,保险公司理赔;到期未生病,不赔

肯定有人会问“那我买了消费型重疾险,我运气好不生病,不就白白花了几十万?”

这点让很多人都接受不了,所以返还型的重疾险更受市场青睐。

但事实却是:消费型重疾险就是比返还型重疾险划算!原因看我下面这篇文章:

为什么要选消费型重疾险?如果不出险保费岂不是白交了!weixin.qq.275.com

2、单次赔付VS多次赔付

单次赔付:赔一次重大疾病,合同结束

多次赔付赔付后,合同未结束,可以再次赔付

我来说一下选择标准:

如果说保额和赔付比例一样的话,那肯定选多次赔付;如果是保额不同的话,那就优先选保额多的。

简单来说:有足够的保额才是最重要的!

因为说句难听的,第一次生病就不够钱治,还能活到第二次吗?

需要注意的是,多次赔付备受青睐,但也是坑最多的一种,它最大的坑就是“疾病分组”。今天测评的康多保就存在这个情况。

3、定期VS终身

保定期,比如保30年、保到60岁、70岁,至保障一段时间,之后就没有了。

保终身就很好理解了,保至死亡。

一分钱一分货,保障时间直接影响到价格,同一款产品,相同条件下保终身的保费更高。

如果预算一般的话,建议选择保定期,等到预算充足了,再买保终身的产品。

重疾险应该选择保定期还是保终身?weixin.qq.275.com

看了这么多分析,如何挑一份好的重疾险,相信各位都心里有数了吧!

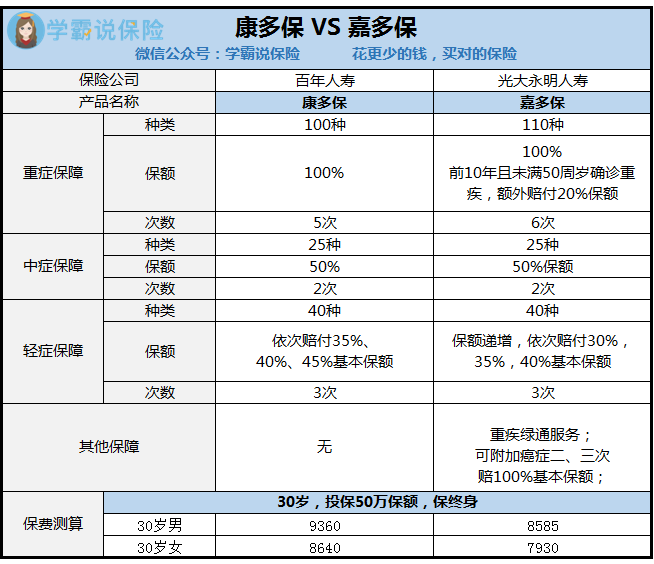

下面现场测评一下,将康多保和目前最热销的嘉多保,“两个宝”来波对比:

三、康多保 PK 嘉多保话不多说,先上对比图:

直接下结论:

1、追求重疾保障:选嘉多保

嘉多保的重疾最高可赔付6次,而康多保最多只能赔5次,并且前10年且未满50周岁确诊重疾,额外赔付20%保额,重疾额外赔是康多保所没有的。这点简直胜太多了好吗?康多保相比之下就很鸡肋啊!

2、追求癌症保障:选嘉多保

嘉多保可附加癌症二、三次赔付,每次赔100%基本保额,而康多保是没有这个责任可选的。众所周知,癌症是发病率最高的重疾,没有之一,所以在选重疾险时,癌症的保障肯定是有好过无,甚至保障越足越好。

对嘉多保动心的朋友看这里:

被自媒体们吹爆的光大永明嘉多保,咋样?weixin.qq.275.com

3、追求保费低、高性价比:选嘉多保

以上两点,嘉多保已经从方方面面碾压了康多保,但问题是,人家的保费也同样优秀得很呢!以30岁男性投保50万保额为例,嘉多保的保费足足比康多保要便宜775!!这性价比杠杆的,选它选谁?

往期推荐

往期推荐