朋友买保险要1万五,我只让她花了2700左右就买到合适的保险了。

朋友25岁,前段时间确诊了乳腺增生I级,这让她有了疾病风险意识,想买份保险保障未来。线下代理人给她推荐了一款重疾险,说不生病的话,就可以返还钱,但是价格要一万五!她惊呆了,立刻来向我请教。最后我用2700元左右就给她配齐了重疾险、医疗险、意外险。

相信大家也很好奇如何配置,全文干货,大家记得看下去。这里先给大家附上国内136款重疾险对比表,可以先看看那些重疾险价格是比较划算的:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

保险有很多种,针对20多岁女性的情况,一般建议购买重疾险+医疗险+意外险

重疾险

重疾险是以疾病为给付保险金条件的疾病保险,是一种收入损失补偿保险。

一般身患重疾,医疗费用只是冰山一角, 3-5年修养期内的生活费、营养费、看护费等等才是最大的隐形花销,而重疾险就是解决大病修养期间的收入损耗问题,以维持正常生活的优质保障险种。

重疾险保障的疾种类型广泛,不仅有国家规定的25种重疾保障:

很多保险公司还附加了上百种疾病保障,有的还附带女性特定疾病如乳腺癌、宫颈癌等等保障。比如某款产品已经规定了赔付金额,但是特定疾病会额外给你赔钱,你还能得到赔付金快速到账的绿色通道服务。

买重疾险的价格跟年龄相关,年龄越大,重疾险的价格也会越高,所以重疾险越早买越划算,一般建议将年收入的5%作为重疾险的预算。重疾险的价格还会随保额和保障期限的选择而变化。

保额:是购买重疾险时选择的赔付额度。赔付额度越高,购买价格也越高。20来岁的年轻人可以选择30—50万的保额,因为一般重疾的康复费用多在30-50万这个区间。

保障期限:重疾险的保障期限有终身和定期两种,一般优先选择保终身,因为年龄越大,患病几率也越高,如果买了只保至60岁的保险产品,那么60岁以后的保障就变得空白了,这时候再想着去投保,价格会变贵不说,还会因为身体问题被很多保险产品拒之门外。

重疾险的用处很大,可以解决大病休养期间的收入损耗问题,24岁的女性,预算充足时可以入手一份。感兴趣的还可以看看:

女性值得买的十大重疾险盘点!weixin.qq.275.com

2.医疗险

当你生病或者因意外住院时,医疗险能报销医保不包含的自费药、进口药、特殊医疗器材使用等等的费用,你不必因为囊中羞涩而焦灼,不必担心买不起好药、用不了好器材,从而影响身体康复质量的问题。

而且医疗险的费用较低,是所有保险产品中杠杆最高的。一般有小额医疗险和百万医疗险。

小额医疗险:主要是解决一些并不严重的疾病或意外伤害导致的医疗费用。理赔门槛低,一年有好几万赔额,免赔额还低至0元,生病买药、小手术都不担心钱的事了。

百万医疗险:想要报销额度高些,一年花两三百块钱也能买到上百万报销额度的保险,虽然免赔额一般一万起算,但是生重病需要长期用药和进行手术的治疗费用都不止一万了。

尽管医疗险物美价廉,但是它是有限定的,购买时要多注意它的续保条件。

续保条件:医疗险会随着被保险人的健康状况变化或理赔重新核保,如果被保险人的健康状态恶化,续保费率就会提高或不被允许续保。因此,续保条件越宽松越好,最好能无条件保证续保。

医疗险完全不会给年轻人造成过分的经济负担,非常值得入手,建议人手一份。以下是测评过的百万医疗险榜单,你可以去看看。

买前必看!十大百万医疗险排名新鲜出炉weixin.qq.275.com

3.意外险

每年全世界因意外致死、致残的人都有几百万,尽管很多人都做好了安全防范,可是天有不测风云,人有旦夕祸福,意外事故说来就来,你根本防不胜防。

我们能做的,就是降低意外事故对生活造成的影响。

意外险有意外身故、意外医疗、意外伤残三种赔付:

意外险的赔付金高低根据赔付类型而定,比如意外伤残会按照1-10级来决定赔付比例,意外医疗的报销比例也会视情况赔偿,所以购买意外险时需要了解下面两个点:

免赔额:免赔额指的是保险合同规定的保险人不负赔偿责任的额度,一般意外险,保险公司会设置免赔额,一是为了提高被保险人的责任心和风险意识,避免不应发生的损失发生;二是为了降低赔付成本。所以,购买意外险时免赔额越低越好。

赔付(报销)比例:意外事故就医产生的医疗费用,赔付比例一般是80%-100%,但大部分意外险都不报销自费药和自费项目。所以,保险的报销比例越高越好,能包含自费药更好,也可以考虑买包含意外门诊保障的意外险,毕竟有些小型意外事故可以在门诊处理。

了解了意外险,想要买到超高性价比的意外险产品,可以看看我熬夜测评出的这篇文章:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

“钱要用在刀刃上,保险在精不在贵”,这句话尤其适合刚出社会不久的年轻女性。本来薪酬也不高,还没捂热就要上交给房东和商家,难得想到保障自己,但是囊中羞涩。

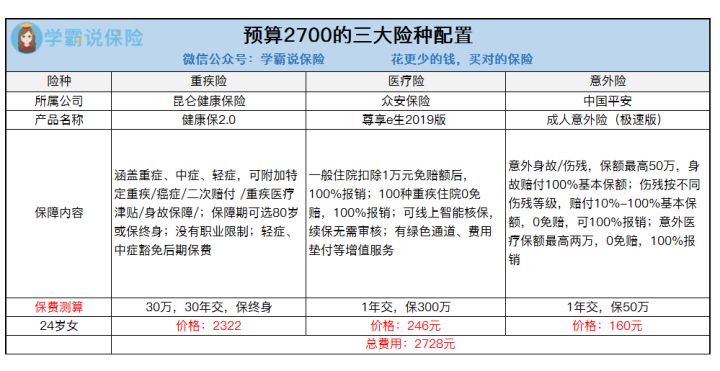

这时候,就需要对买保险的花费精打细算了。像我朋友那样的,线下代理人推给她的一万五的重疾险根本不适用,最后我花了点时间,给她配置了份保险方案,只要2700左右,她就可以购齐三大险种。

以下就是预算2700左右,我给朋友配置的保险方案(仅供参考):

对这些产品有兴趣的朋友们,可以看看我深度测评的文章:

网上都说「昆仑健康保2.0」不好?是真的吗?weixin.qq.275.com

最后,希望大家在购买保险的时候,根据自身的经济条件和需求,量力而行,合理规划保费和保额,趁早买到适合自己的保险。

往期推荐

往期推荐