淘宝有“双十一”“双十二”购物节,那属于消费者的狂欢;保险行业也有其“狂欢节”,称为“开门红”,一般为年末到新年初这段时间。

在开门红期间,各大保险公司开展保险产品的大规模销售,优秀的新产品扎堆出现,为的就是抢占市场、实现全年销售目标。所以,“开门红”产品往往性价比很高。

最近,寿险市场的大当家中国人寿就推出了一款年金保险产品——鑫耀东方,迎战开门红。那这款产品怎么样?能不能在开门红大战中脱颖而出,来看看吧:

「国寿鑫耀东方」真的星耀四方?看到真实收益率我笑了weixin.qq.275.com

「国寿鑫耀东方」真的星耀四方?看到真实收益率我笑了weixin.qq.275.com

本文重点:

一、保险课堂:年金险是什么?

二、全面测评:国寿鑫耀东方年金险

一、保险课堂:年金险是什么?

年金险是指投保人或被保险人一次或按期交纳保险费,保险公司以被保险人生存为条件,按年、半年、季或月给付保险金,直至保险合同期满或被保险人死亡的一种理财保险。

通俗来说,就是一个交钱和返钱的过程,被保险人先交保费给保险公司,到了一定的时期,只要被保险人活着,保险公司就会定期返还保险金。

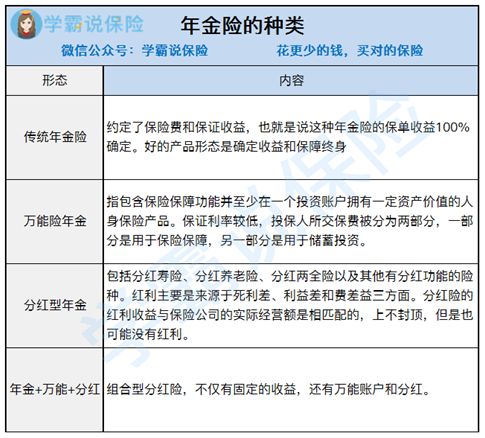

目前市面上常见的年金险大致分为四种,如下图所示:

1、传统年金险:固定收益

传统年金险的收益是白纸黑字写在保险合同上的,可领取的保险金是固定可计算的,不存在不确定性,适合做养老金和教育金。

2、万能型年金险:固定收益+万能账户

万能型年金险在传统年金险的基础上,多了一个万能账户,从年金账户返的钱,会自动进入万能账户产生收益。

这里要注意了,进入万能账户可以计息的是“返还金”,而不是每年所交本金;至于万能账户的收益有多少,这就难说了,虽有保底利率,但保证利率之上的投资收益存在不确定性。

想必各位也有听说过万能险,那万能险又是保什么的?跟万能型年金险是一样的吗?来看看:

用万能险理财,收益稳定又安全?一文起底万能险!weixin.qq.275.com

3、分红型年金险:固定返还+分红

分红型年金险分两部分,一部分是合同约定好固定给付的保险金,另一部分是根据保险公司经营情况给付的保险金。

注意!分红是根据保险公司经营这份保险所获得的收益情况来进行计算,不是保险公司的整体盈利,客户能拿到多少分红完全由保险公司说了算。

分红听着有“人均是公司股东”的意思,但是分红型的保险的投诉率确是高居不下。为什么?看这里你就知道了:

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

二、全面测评:国寿鑫耀东方年金险

中国人寿开门红产品“鑫耀东方年金险”来势汹汹,下面我们来看看它怎么样,先送上保障内容精华图:

鑫耀东方年金险是万能型年金险,即“分红险+万能账户”。下面我们从它的保障内容来看看这款产品怎么样:

1、投保规则

投保范围广:可投保年龄为0-70周年,市面上一般同类产品的投保年龄限制在65岁以下,这个产品的投保范围较宽泛,覆盖面更广。

满期领取早:缴费期限有趸交、3年交、5年交可选,10年满期,满足了部分群体想短期拿到收益的心理;不过年金险作为一款理财险,“复利”就是它最大的卖点,“复利”即利滚利,时间越长收益越多,所以对于收益领取时间这一点的设置,不足以成为它的亮点。

年金险这类涉及收益的险种,往往埋了不少的坑,毕竟保险公司也不是做慈善的,所以买年金险要谨慎,先送上一份年金险避坑指南:

学会这招,远离年金险99%的坑weixin.qq.275.com

2、基本保障

年金:前五年强制储蓄,后五年开始返还,根据缴费期限确定年金的给付比例。若趸交,每年给付100%年缴保费;若3年交,每年给付60%年缴保费;若5年交,每年给付100%年缴保费。

满期金:10年满期即给付100%基本保额,也就是说10年内就可以回本且夹带利息。

万能账户:有三款万能账户可以选择,每款万能账户的预期结算利率、最低保费要求和支取限额不同,那它的收益怎么样?满期能拿多少钱?下面学姐会展开说说。

买年金险最关心的无非是收益问题了,业务员号称鑫耀东方年金险的预算结算利率能够达到5.1%,那真的有这么高的收益利率吗?

我们以鑫尊宝庆典版万能账户为例,来演算一下它的收益率:

对于理财类的产品,说实在的,我们看收益只看保底利率。因为保底利率是我们实实在在能够拿到手的收益,其他预算利率都是虚的。

这款产品的保底利率只有2.5%,那按这个收益率计算,该产品持有50年才能获得2.42%的收益率,这......

要知道傻瓜式的理财产品余额宝都有2.7%左右的收益呢,鑫耀东方的收益实在不够看啊!

总的来说,鑫耀东方年金险满期前就可以回本,但是作为一款理财工具,它的收益在市场上竞争力确实不是很强,至于值不值得购买,各位消费者还是要考虑清楚,多做对比。

学姐测评了不少了年金险,这里也推荐几款比较好的产品,供大家参考,大家可以跟鑫耀东方对比看看:

十大值得买的年金险大盘点!weixin.qq.275.com

往期推荐

往期推荐