说来真巧,我家大表姐刚买了一份保险,喜滋滋地让我看看她的保单这么样,我一看,“哎呀,这不是某知名大品牌公司的XX福嘛。”大表姐眼睛一亮,“你也知道这个产品吗?!听业务员说这款产品可好了,生病意外死亡什么都保,保障很全面,我听着觉得不错就买了!”我傻眼了,忙劝道,“趁着犹豫期没过,可赶紧退了吧,这种产品买不得!”

你在买保险的时候是不是也有遇到这种情况呢?为什么销量很好、什么都保的保险,却是大家最不推荐买的产品?因为看似什么都保的产品其实缺陷多多,例如保障不充足、保费贵等等。那什么样的保险产品才是值得买的呢?跟着学姐一起来看看吧。

想要买保险避免被坑,先看看这份避坑攻略吧:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

本文重点:

一、我们面临什么人身风险?

二、有什么保险值得推荐?

三、买保险需要注意什么?

一、我们面临什么人身风险?

人身风险是指由于人的生、老、病、死、残所导致的风险,这种风险常常会造成预期收入的减少或者是额外费用的增加,大致可分为健康风险、死亡风险、意外风险。

健康风险是指因“疾病”产生的风险,小到感冒发烧,大到癌症肿瘤,不管是大病还是小病都对我们的身体健康有影响,因此健康保障必须放在首位;死亡风险是因“死亡”带来的风险,死亡是必然发生的事,不过这里的死亡风险并不是指自然身故,而是“早逝”,对于家庭经济支柱来说,预防“早逝”给家庭成员带来的风险很有必要;意外风险指的是突发的、不可预料的情况对我们身体造成的伤害,小到跌打损伤、大到伤残死亡,对于突发意外,我们束手无策,因此保障意外风险也很重要。

二、有什么保险值得推荐?

人身保险分为重疾险、医疗险、意外险和寿险,这四个险种保障的风险不同,各有所长,都很值得买,但是每个人、每个年龄阶段面临的风险都不同,该怎么买保险,每个人都该有专属的方案:

成年人如何买保险?每个人都该有专属方案weixin.qq.275.com

1、重疾险

看到重疾,你可能要说了,“我身边就没有生大病的亲戚朋友,生大病的几率是很小的,没必要买。”但是身边没有这种情况,不代表它不存在。患了重病后才想起重疾险必要性的情况不少,很多人来问“生了重病还能不能买重疾险”,很可惜,患过重病后,很难买到重疾险了。

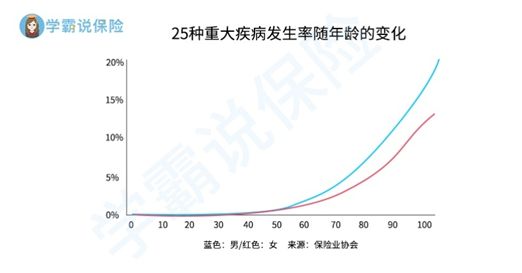

随着年龄的增长,不管是男性还是女性患重疾的几率都逐渐增大,特别是40岁后,患重疾的概率直线上升,如下图所示:

一旦身患重疾,治疗费用至少30万元起步,十分昂贵,光是治疗费用这座“大山”就能压垮一个家庭,以最常见的癌症为例:

而且,重疾的康复时间至少3-5年,这样相当长的一段时间里,因为生病不能工作、没有经济收入,还需要不断支出治疗费用,只要不是经济条件十分优越的家庭,在这种情况下,家庭的负担都会十分重,所以,重疾险是很有必要买的。

重疾险是给付型保险,保心脑血管疾病和癌症。一旦罹患合同约定的重疾达到给付条件,保险公司就会直接赔付一大笔保险金,这笔钱不仅可以用来治病,还可以解决出院后康复期间的医药费、营养费等生活费用,还可以弥补家人看护所造成的经济损失。

学姐整理了国内热门的重疾险,做了详细的对比测评,供大家参考:

全国热门的136款重疾险对比表weixin.qq.275.com

2、医疗险

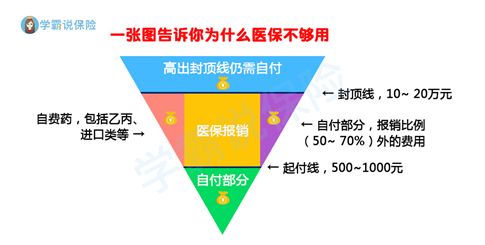

医疗险相信大家听得多了,虽然我们有医保,但是医保的报销范围是十分有限的:

如上图所示,医保存在起付线、报销限额、报销比例、报销范围等限制,此时就需要商业医疗险来进行补充。

商业医疗险根据保障程度可以分为小额医疗险、百万医疗险和高端医疗险,其中适用性最广的是百万医疗险,几百块的保费就可以配置到上百万的医疗险,十分划算。无论是因为生病还是意外需要治疗都可以报销,保障范围包括门急诊、药物、手术、住院等等方面,大大小小的疾病都能报,综合性很强,最高能保到几百万,保费每年却只要几百块,性价比十分高。

经过不断测评,这里选出了国内排名前十的百万医疗险,可以看看:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

3、意外险

猫抓狗咬、跌打损伤、高空坠物、交通事故......面对这些突如其来的意外风险,我们需要做好意外风险保障,买意外险就是很好的保障方式。

意外险顾名思义保障因意外产生的医疗费用或身故、伤残。通常人人可买,没有严格的投保限制,下到婴儿,上到老年人都可买,是医疗险和寿险的结合体,意外医疗可报销、意外伤残或身故可给付,保费通常只需几百块,保障的额度却高达上万,性价比非常高,也是十分实用。

意外险更新换代得十分快,经过不断比较测评,今年最值得买的意外险都在这了:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

4、寿险

寿险的保障责任很简单,就是身故或全残即赔。

寿险最适用于家庭经济支柱,因为他是家庭中责任负担最重的成员,一旦离去,给家庭的打击是很大的。如果有寿险的保障,一旦身故,保险公司会直接给付保单所约定的保险金,让家庭不至于因为失去经济支柱而陷入困境,维持未来的生活水平。

国内热门的寿险都在这了:

三、买保险需要注意什么?

1、如实做好健康告知

健康告知是投保的重要环节,影响着承保结果和后续的理赔。有些业务员为了促成签单会让消费者随便填健康告知,但是不如实告知健康状况,很可能会导致出险的时候被拒赔,引发理赔纠纷。

健康告知是什么?“带病投保”应该怎么做健康告知?一文告诉你健康告知小技巧:

投保时,健康告知有什么小技巧?weixin.qq.275.com

2、确认免责条款

免责条款即保险公司不承担保险责任的部分,险种不同,免责条款也不尽相同。例如重疾险和医疗险会规定既往症不赔,意外险规定高风险职业不赔、高空坠落不赔等等,所以在投保时要看好免责条款。

3、保障内容要清楚

不同险种保障内容不同,首先要区分险种,在根据各个险种的特点来辨别了解保障内容。例如重疾险,它的疾病保障理赔条件五花八门,不同保单对疾病的定义可能存在不同,例如对白血病的定义,有些重疾险规定确诊即赔,有些重疾险却规定需要达到某种治疗手段才可获赔,所以保单的保障责任要看好了,避免发生理赔纠纷。

如果你不知道怎么看保险合同,可以看看这份资料:

往期推荐

往期推荐