说起新华人寿大家可能会有一点陌生,毕竟他不像平安、中国人寿一样家喻户晓。

但是新华保险公司是家已经上市的国有企业,实力方面是决定能够放心的。

他主要经营寿险、年金险、健康险等各类人身保险业务,在国内保险界里也是数一数二的。

这是学姐呕心沥血整理出来的2020年我国保险公司排名情况,想要了解的可以查看>>

新鲜出炉!中国十大保险公司排名!weixin.qq.275.com

新鲜出炉!中国十大保险公司排名!weixin.qq.275.com

新华公司是值得信任的,但是新华保险公司的产品怎么样?值不值得买呢?

学姐今天就给大家好好讲讲。

本文重点:新华保险公司实力、理赔能力如何?

新华保险公司产品性价比如何?值不值得买?

1、公司实力

新华人寿1996年成立,注册资本达31亿。在中国保险行业属于资深级保险公司,中国保险行业的前10强,世界财富榜排名前500强。

新华人寿保险公司2019年实现保险业务收入1381.3亿元,总资产规模达8789.70亿元,资金雄厚,整体实力稳稳的。

2、偿付能力

偿付能力很大程度上决定了保险公司发生理赔时的赔偿能力。

银保会对保险公司偿付能力考核有两大硬性指标,即核心偿付能力充足率要高于50%,综合偿付能力充足率要高于100%。

据监管机构发布的数据来看,新华人寿2020年第二季度综合偿付能力充足率达到了281.78%,风险综合评级为A级。可以看到它是具有不错的抗风险能力的。

新华保险在国内保险公司偿付能力排行榜上实力也是不错的,不信你来看看>>

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

那为什么新华保险成立已久却名不见经传呢?这与不同的保险公司营销策略有关,有的公司宣传度更广,你听到的更多,当然觉得它更大更正规。

实际上保险行业中并不存在真正意义的“小”公司,要想成立一家保险公司,实缴资本可能比成立商业银行还高,更别说成立后还需要缴纳一定数额的风险准备金。

而且所有的保险公司都必须接受银保监会的严格监管,一旦真的有问题,银保监会变回出手直接接管,此时你的保单依然有效。

且保险合同在生效那一刻已经具有法律效力,如果出现符合保险合同出现,保险公司却拒赔,这时候是可以起诉保险公司的。

因此我们买保险,更应该关注的是保险产品和合同本身,那么新华保险的产品性价比如何呢?

请往下看。

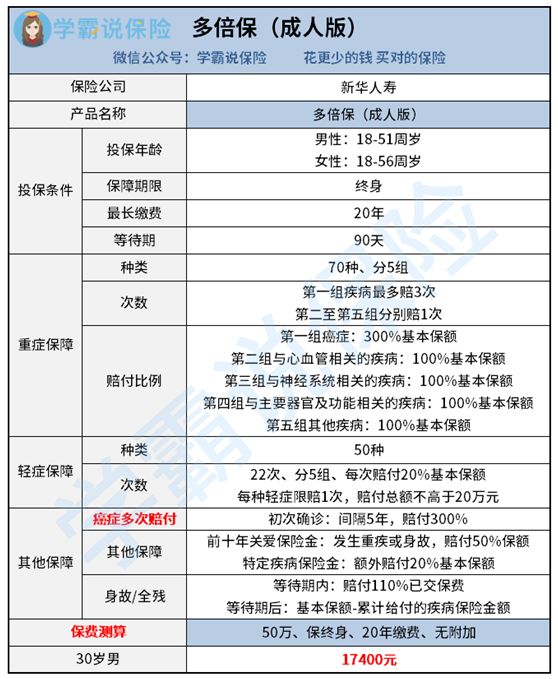

二、新华保险公司产品性价比如何?值不值得买?新华保险的产品以重疾险居多,那么接下来我们以新华保险的多倍保(成人版)重疾险为例,分析一下新华保险重疾险的性价比究竟如何。

下面学姐分别以优缺点分析这款产品:

多倍保(成人版)的优点:

1、重疾多次赔付、分组较科学

多倍保把6种必保重疾分成了四组,且癌症单独一组,最多可赔付3次。现在癌症患病率和复发率都比较高,这项保障就保证了在癌症复发的时候也有足够的资金去接受治疗。

那问题就来了,真的有这么好的重疾险,病了一次合同继续还有可赔付的机会?

这篇文章可以揭开这个疑惑>>

多次赔付的重疾险值不值得买?原来我们都被骗了!weixin.qq.275.com

2、前十年额外赔付身故或重疾50%保额、特定重疾额外赔付20%保基本保额

也就是说如果前十年患重疾或者身故,就可获得150%基本保额。如果是50万保额,患重疾后就能拿到75万的保险金,那这笔钱在让你接受的治疗的同时还能维持你家庭的日常开销,保障你家庭的稳定生活。

3、服务网点多

在全国各省市,包括一些乡镇地区,都不难找到新华人寿的服务网点。

多倍保(成人版)的缺点:

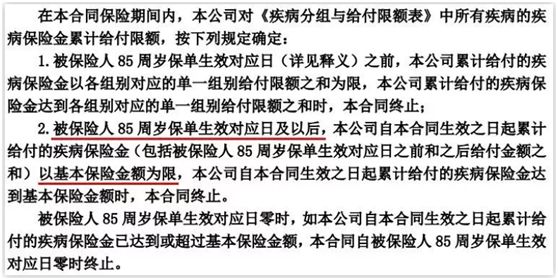

1、赔付年龄限制

仅限85岁前,重疾才可多次赔付,85岁后,只要曾经赔过一倍基本保额,那它就不再赔付了。

比如小明买了30万保额,在85岁后因患病赔付过30万,那小明的合同就已经结束了,之后再患病是没有赔付的了。

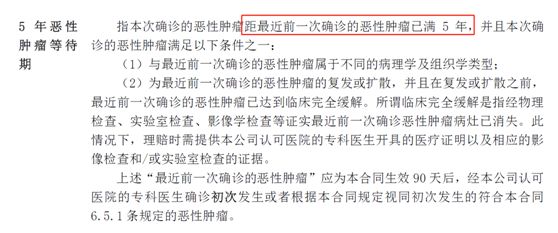

2、癌症间隔长,理赔门槛升高

癌症虽号称可以赔付三次,但我们同时也要看到这个——癌症每次赔付的间隔期,条款规定是5年。

而市面上的多次赔付重疾险间隔多为3年。新华多倍保为癌症赔付设置5年的间隔期,其实是很鸡肋的:

我们想一下,要么,5年后,癌症基本消除,基本不会触发二次赔付;要么,5年内,复发、转移,结果虽然次数还有、但时间受限,最终赔不了。

3、缺失轻症豁免

目前市面上有轻症责任的重疾险,豁免基本是标准配置,一般只要被保险人患有轻症,剩余保费就不用再交了,而保障继续有效。而多倍保的豁免条款竟然是缺失的。

说实话,多倍保(成人版)的缺点可不止以上三点。

关于新华多倍保更多的不足,可以看看这篇文章>>

网上都说【新华人寿多倍保】不好,是真的吗?weixin.qq.275.com

重疾险市场竞争激烈,早就有很多更优秀的产品推出来了。保障全面、保费友好,选择也灵活。如果大家有兴趣的话,可以移步这里看看>>

十大便宜好价的重疾险大盘点!weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,依然对保险配置疑惑,可以找学姐进行详细咨询-关注公众号,里面有保险知识,最新的保险产品介绍,帮助你买保险不被坑,戳这里:

往期推荐

往期推荐