鑫耀东方是中国人寿最新推出的一款开门红产品,这款产品也登上了CCTV,亮相两大卫视-湖南卫视和浙江卫视,同时在各大城市地标上也投放广告,宣传力度确实很大。

鑫耀东方是一款年金保险,可搭配万能账户,实现双重收益,听起来不错,那这款产品到底值不值得买呢?看完我下面的测评你就知道了。

那中国人寿除了鑫耀东方这款年金险产品,还有哪些产品呢?哪些值得买?哪些不值得买?请看这篇:

中国人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

中国人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

★ 鑫耀东方的测评:优点和缺点大揭秘

★ 鑫耀东方值得买吗?适合哪些人群?

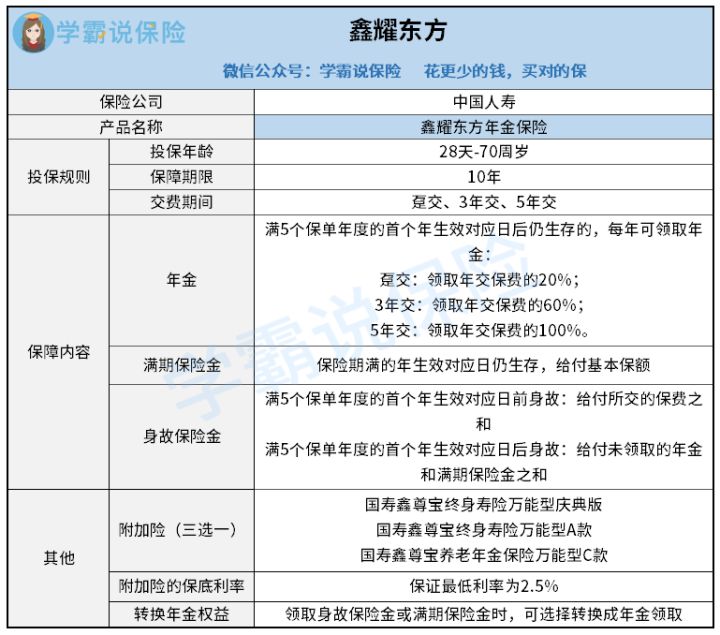

鑫耀东方的产品形态是:主险+附加险,主险就是鑫耀东方年金保险,附加险有国寿鑫尊宝终身寿险万能型庆典版、国寿鑫尊宝终身寿险万能型A款、国寿鑫尊宝养老年金保险万能型C款,三种万能型保险选择其中一个投保。

鑫耀东方年金保险是有固定的现金价值,可以短期快速返还的,满10年即可返还。而附加险的万能型保险是一个有保底收益(保证最低利率为2.5%)、演示收益的投资账户,可以把主险派发的年金进行二次增值、复利。

优点:

1. 投保年龄范围广,覆盖人群广

这款鑫耀东方的投保年龄是28天-70岁,几乎已经达到了投保年龄的上限,年龄范围广,覆盖的人群也就更多,小孩、成年人、老年人均覆盖了,为各人群提供相应的教育金、创业金、婚嫁金、养老金等,满足人群的需求。

2. 年金给付稳且快,满期领取早

这款鑫耀东方的交费期间可以是趸交(一次性付清),也可以选择3年交或5年交,无论选择哪一个交费期间,只要满5个保单年度,从首个年生效对应日起,可每年领取相应的年金,连续领取5年,当然每个交费期间的年金领取比例都不一样。

交费期间为趸交的,按年交保费的20%领取年金;交费期间为3年的,按年交保费的60%领取年金;缴费期间为5年的,按年交保费的100%领取年金。

而且这款年金险的保险期只有10年,也就是说10年到期后,可领取满期保险金(基本保额),属于一个短期的投资。

举个例子:30岁的小王,为自己投保了这款鑫耀东方年金保险,选择3年缴费,每年交10万元保费,基本保额为33890元。

年金:合同满5个保单年度后的首个年生效对应日起到保险期满前,每年按年交保费的60%领取年金,也就是每年可以领取6万元(100000*60%=60000),共可以领取5次,总共为30万元。

满期保险金:如果一直存至保险期满的年生效对应日,10年满期,可以领取33890元。

3. 灵活搭配、安全性高

消费者可以根据自己的需求,搭配适合自己的万能型保险,可在国寿鑫尊宝终身寿险万能型庆典版、国寿鑫尊宝终身寿险万能型A款、国寿鑫尊宝养老年金保险万能型C款这三款中任意选择一款。

除此之外,也可以根据自己的需求灵活搭配中国人寿的医疗险、意外险等健康保险产品,比较灵活。

而且保险金受法律保护,不用于抵债、不存在财产分配争议,寿险公司不得解散,安全性高。

总的来说,从以上优点来说,这款鑫耀东方年金险也是不错的。但是在选择年金险时,要注意这些陷阱:

学会这招,远离年金险99%的坑weixin.qq.275.com

缺点:

1. 主险年金保险收益比较低

这款鑫耀东方打着快返的路子,但如果只是保障十年的话,收益是比较低的,按刚才上面的例子,30岁男性,每年交10万保费,交3年,相当于把30万放进了年金险里面,存了10年,而10年后一共拿到手的接近34万,按这个算,收益率只有1.72%,大概比余额宝高一些,但总体来看,收益也是比较低的,如果拿这些钱去做其他的投资理财,收益率会多一些。

2. 万能账户保底利率不高

万能险一般分为三档,低档、中档和高档,虽然这些附加的国寿鑫尊宝终身寿险万能型庆典版宣称顶配利率可达5.1%,即使有,也不可能一直有这么高的利率,况且市面上的万能险很难达到高档利率,能达到中档利率就很不错,只有低档利率,也就是保底利率,才能100%能入自己口袋的钱,所以最主要看保底利率,越高越好。

目前银保监会规定万能险最高的保底利率是3%,市面上只有少部分的产品能达到这个收益率,市场上大部分的万能账户也都是2%-2.5%的水平,这款鑫耀东方有2.5%的保底利率不算高,只能说一般。

除了这点,万能险有不少的缺点,我就不在这里一一说了,详情可看:

用万能险理财,收益稳定又安全?一文起底万能险!weixin.qq.275.com

鑫耀东方是一款10年期的年金险,10年总收益约为11%,作为中期投资来说,没有国债收益来得高,短期收益比例是比较低的,如果你的经济条件不错,又想要稳定投资的,或者有子女教育、养老需求的,不追求收益的,那可以选择这款产品。

如果追求收益比较高的,那就要另外选择其他的年金险产品了。比如这篇文章提到的这些年金产品,都是不错的选择:

十大值得买的年金险大盘点!weixin.qq.275.com

由于这款鑫耀东方的投保年龄广,人群覆盖也广,所以适合的人群也比较多,小到作为小孩的教育金,大到成年人的创业金、婚假金,强制储蓄金、养老金、财富传承金。但重点是你能不能接受这些收益,经济条件是否允许。

但其实保险最重要的是保障,而不是理财,在理财之前要想想是否给自己或家人配置了全面的保险保障,配置完保障后,若有资金盈余、资金充足的情况下,才选择理财。如果不知道怎么配置全面的保险,这份家庭配置方案你一定要看看:

3套方案,配齐一家人的保险weixin.qq.275.com

往期推荐

往期推荐