中国平安是民营股份制公司,算是私企。

作为国内保险行业的大哥,实力是毋庸置疑的。《财富》世界500强、《福布斯》、全球品牌价值连续多年上榜,排名也是非常靠前。发展稳定、资金雄厚,我们可以看看去年的保险公司排行,平安也在首列:

新鲜出炉!中国十大保险公司排名!weixin.qq.275.com

新鲜出炉!中国十大保险公司排名!weixin.qq.275.com

言归正传,下面我就跟大家说说中国平安的现状,揭开平安最真实的一面!

本文重点:中国平安公司实力、理赔能力如何?

中国平安保险公司产品性价比如何?值不值得买?

1、公司实力

中国平安是中国第一家股份制保险企业,涉及了众多的保险业务,比较热门的有:车险、意外险、健康险、少儿险、寿险、医疗险等等。2020年3月,中国平安荣得2020年全球品牌价值500强第9位,注册资本则为182.80亿元。

从去年保费收入来看,平安保险还是很多人选择的,光人寿保险的收入就达4939.13亿,占市场份额的16.67%,紧追国寿!

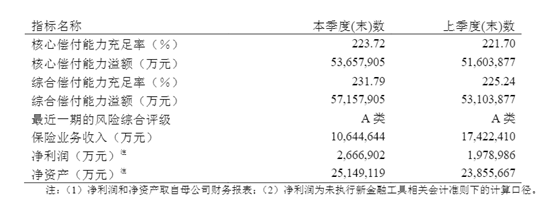

2、偿付能力

偿付能力很大程度上决定了保险公司发生理赔时的赔偿能力。

银保会对保险公司偿付能力考核有两大硬性指标,即核心偿付能力充足率要高于50%,综合偿付能力充足率要高于100%。

据监管机构发布的数据来看,中国平安2020年第二季度综合偿付能力充足率达到了231.79%,风险综合评级为A级。可以看到它是具有不错的抗风险能力的。

中国平安在国内保险公司偿付能力排行榜上实力还是不错的,不信你来看看>>

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

看完公司实力和偿付能力,如果你还是担心有风险的话,学姐可以很负责的告诉你:不用担心!因为有银保监的存在!

所有的保险公司都必须接受银保监会的严格监管,一旦真的有问题,银保监会变回出手直接接管,此时你的保单依然有效。

且保险合同在生效那一刻已经具有法律效力,如果出现符合保险合同出现,保险公司却拒赔,这时候是可以起诉保险公司的。

因此我们买保险,更应该关注的是保险产品和合同本身,那么中国平安的产品性价比如何呢?

请往下看。

二、中国平安保险公司产品性价比如何?值不值得买?平安保险,最具代表性的估计就是“平安福”系列了吧,网上也是议论纷纷。作为平安的主推产品,平安福几乎每年都在升级,目前最新版本是平安福20,我们来看看其保障内容:

从图中可以看出平安福的产品形态为:“重疾单次赔付+轻症3次赔付”,涵盖100重疾、50种轻症及身故保障,还可附加恶性肿瘤多次赔付,每次赔付100%保额,每次间隔5年。

我们看看这样的保障责任在市面上是不是最优秀的>>

全国热门的136款重疾险对比表weixin.qq.275.com

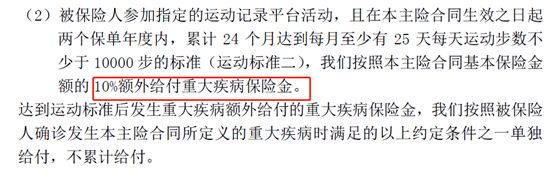

另外,平安福20还有两个有意思的保障:

1、运动增保额:投保两年内,每月有25天达到1万步,累积18/24个月,从第三年开始可以提升保额,重疾、身故保额最高增加 10%,轻症也会增加一点。

学姐觉得这个奖励很可以,平时运动量达标了还有奖励可以领,而且1万步对于热爱运动的人来说也不难;这种制度应该越多越好。

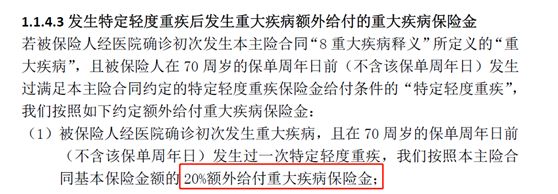

2、患轻症增保额:70 岁前理赔过轻症,每赔付 1 次,重疾、身故保额同时增加 20%,最多可以增加 60%,

如果买了50万的保额,首次发生轻症后,赔付10万轻症保障,后面再发生重疾或者身故,赔付的保额会增加10万,以此类推。

不过重疾和身故只能赔其一。

我们看事物不能只看它好的一面,那么除了上面所说的“福利”之外,我们去找找合同里边埋着哪些坑。

心急的朋友可以直接看这里>>

新版平安福20来了!这个不足还是没改...weixin.qq.275.com

1、缺少中症保障

市面上大多数重疾险都有中症的情况下,平安福20依旧没有中症的额外赔付。而中症和轻症往往是重疾前兆,中症保障在缓解前期治疗压力上起了很大的作用。

2、轻症赔付比例低且缺斤少两

所有的重疾险一定都包含了保监会规定的25种重大疾病,这25种占了重疾赔付的95%以上,所以购买重疾险时,重疾的数量是没有必要深究的。

但是轻症就不一样了。我们要看产品保障的轻症到底是真正高发的,还是拿来凑数的,以及它的赔付比例高不高。

平安福20对于轻症保障,分组赔付3次,每次20%的保额。

现在市面上大多数重疾险都是赔付30%保额,有的重疾险更高。平安福20%的赔付比例这样一比较太低了!

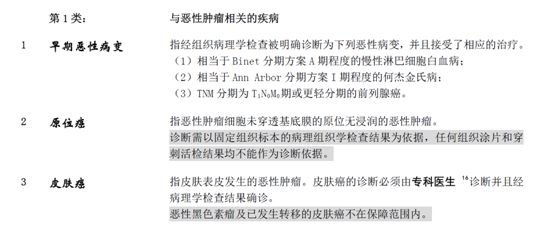

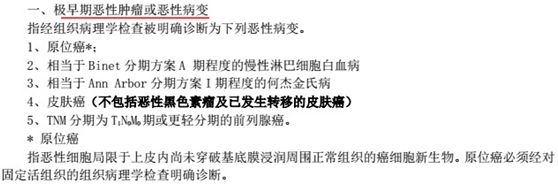

而且它还把1种疾病拆成了3种,用来凑数:

而在大部分重疾险产品中,早期恶性病变、原位癌、皮肤癌都属于同一种病,及早期恶性肿瘤或恶性病变。

中国平安这样做良心不会痛吗?

3、恶性肿瘤多次赔付条件严苛

恶性肿瘤多次赔对我们来说是很重要的保障之一,随着医疗科技的发展,癌症越来越可控,癌症多次赔付也发展得越来越成熟了,间隔期3年也是大家比较接受的模式。

但是平安福20的癌症多次赔付间隔期长达5年!且第一次患重疾不是癌症的话,后续也不能再获得赔付。

这么说可能比较绕,给大家看看常见的癌症多次赔付的形态:

首次患癌症:3年后癌症新发、复发、持续、转移,可再赔付一次(平安福20是5年)

首次患非癌症重疾:1年后不幸罹患癌症,可再赔付一次(平安福20直接终止合同)

癌症间隔5年后仍生存,在医学上来说已经被视为治愈了,再复发和转移得概率也小了很多。

无论是从间隔期上还是保障诚意上,平安福20都有待提高。

如果大家对于多次赔付还是不太了解,可以阅读一下这篇文章>>

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

4、价格较贵

平安福20保费要上万元1年,保费和同类产品对比,贵了将近一半的价格。价格贵也就算了,保障还不全面,赔付比例还低,同保费完全可以配置目前市场较优的重疾多次赔付产品,且享有各种附加服务。

重疾险市场竞争激烈,早就有很多更优秀的产品推出来了。保障全面、保费友好,选择也灵活。如果大家有兴趣的话,可以移步这里看看>>

十大便宜好价的重疾险大盘点!weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,依然对保险配置疑惑,可以找学姐进行详细咨询-关注公众号,里面有保险知识,最新的保险产品介绍,帮助你买保险不被坑,戳这里:

往期推荐

往期推荐