对于这个问题,学姐想说,存在即有道理,更何况意外险还是保险界的“四大金刚”之一呢,如果它是寿险、医疗险可以替代的,那又怎会还有它的位置呢?

之前也有不少人问过学姐类似的问题,所以学姐专门写了以下这篇文章给大家科普科普。

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

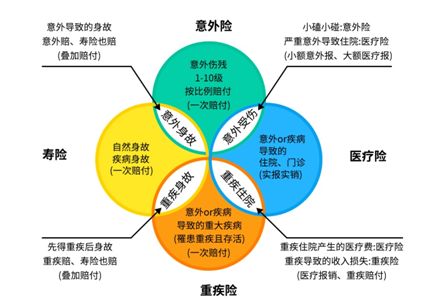

诚然,医疗险、寿险、意外险均属于人身保险,是以人的生命或健康为保险标的,所以多多少少确实会有一些重合的部分,但是这也只是极小的一部分。如图:

图片中圆圈的面积代表的就是保障额度,面积越小,保额就越低。通过这幅图,我们可以清楚地知道,一个险种只能涵盖一个圈内的风险,仅仅买了其中一个或两个险种无法覆盖所有的风险。四大险种之间的关系是相辅相成的关系而不是既生瑜何生亮的替代关系。

下面,我们就通过一个具体的意外险产品,来进一步了解一下意外险这种保险与寿险、医疗险的关系吧。

一、 什么是意外险,意外险保什么?

意外险,也称意外伤害保险,提供被保险人因遭受意外伤害事故而死亡、伤残或门诊、住院医疗等的保险赔偿。

其中意外伤害是指外来的、突发的、分本意的、肺疾病的伤害。

1. 外来的,指伤害的原因为被保险人自身之外的因素作用所致,如烧伤、烫伤、摔伤。

2. 突发的,是指人体受到猛烈而突然的侵袭所形成的伤害,如交通事故。

3. 非本意的,是指当事人不能预见的也不可能预见的伤害。

4. 非疾病的,是指损害的造成不是由被保人身体本身的因素或疾病引起的。如骨质疏松导致的病理性骨折就不属于意外伤害。

“意外伤害”的定义对意外险来说十分重要,能不能理赔,也得看发生的事故是否同时符合这四要素。关于意外险的更全面的理赔定义分析,请看以下这篇文章,在这里就不再赘述啦。

意外险怎么挑?如何定义理赔?一文解析!weixin.qq.275.com

二、 意外险的保障内容

如上图所示,意外险的保障内容主要分为三部分,第一部分为因意外伤害导致的身故、伤残赔偿金,第二部分为因意外伤害导致的医疗费用补偿金,第三部分为因意外伤害导致的住院津贴补偿金。

乍眼一看,似乎第一部分真的与寿险内容相似,而第二第三部分与医疗险相似哦,别急,下面我们就来分析一下。

(一) 意外身故、意外伤残:

1、 寿险以人的生命作为保险标的,除了自杀,在保险期间内,不管被保险人是因何死亡,只要身故,就按合同约定赔付保险金,所以因为意外伤害而导致死亡的,寿险也赔。

但是由于人的生命是无价的,寿险的赔偿与意外险的赔偿是不冲突的。还有,虽然意外险的保额普遍来说不高,但它的保费也非常低,算起来赔付比率还是很可观的。如上面的这款意外险产品,每月只需一杯奶茶的价钱,在发生意外导致身故时,可获得50万的保险金额。

在这里学姐得插一句,意外险虽然便宜但也不能乱买,否则当意外发生,它会再给你一个意外。购买意外险前可以先看这篇对比测评,货比三家一下。

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评weixin.qq.275.com

2、 与寿险最大的不同也是在这部分,寿险的保险事故只有“死亡”一种,而意外险还包括了“伤残”。

意外险根据人身保险伤残程度等级,将保险金给付比例分为十档,伤残程度第一级对应的保险金给付比例为100%,伤残程度第十级对应的保险金给付比例为10%,每级相差10%。

有人说死亡并不可怕,可怕的是半死不活。对这句话,学姐也是深表认同,“伤残”所带来的费用支出虽不及重疾迅猛,但也是一场磨人的马拉松。意外险存在的意义,很大一部分也是为了给被保险人助力跑赢这次马拉松,不至被磨垮。

(二) 意外医疗和外住院津贴

眼看这部分与医疗保险保障的内容相差无几,都是医疗费用和住院费用,甚至医疗险的保额远高于意外险这部分的保额,似乎意外险的这部分非常鸡肋,但其实不然。两者虽然都有关医疗方面的费用支出,但实际上二者的交集并不多。

医疗险虽然保险金额高,但他不仅保费高,免赔额也高。市面上绝大多数医疗险的免赔额都在一万元以上。免赔额以内是不能获得赔偿的。因意外伤害导致的医疗费用支出往往难以达到免赔额以上。

而意外险,虽然在这方面的保额并不大,但是它的免赔额也比较低,如上图这款意外险产品的意外医疗免赔额只有100元。5万元的保额,对于一些常见的意外伤害如烫伤、摔伤骨折带来的医疗费用支出其实也是绰绰有余了。

最后给大家送上目前性价比最高的几款意外险测评

2020年,最值得买的意外险都在这里了weixin.qq.275.com

综上可知,意外险与寿险、医疗险虽然表面看上去有所重合,但实际上意外险有着它自己独特的保障作用和位置,不是其他险种可以轻易替代的。它独有的也不是只有“意外伤残”一项,在医疗费用方面,它对医疗险起着补充作用,在意外身故方面,它对寿险而言,起着锦上添花的作用。

往期推荐

往期推荐