题主的意思应该是说由京东推出的这款意外险产品如何吧,据学姐所知,京东并没有下架这款产品哦,这款产品仍在京东商城线上销售的,如果是因为不放心线上销售的产品,担心会不靠谱的话,学姐建议先阅读完这篇文章打消顾虑:

线上购买和线下购买,哪个更放心?weixin.qq.275.com

线上购买和线下购买,哪个更放心?weixin.qq.275.com

京东plus尊享意外险怎么样?

跟市面上其他的意外险产品对比有优势吗?

这款在京东商城上销售的一年期意外险——京东plus尊享意外险,是京东平台为京东plus会员专属定制的一款产品,今天学姐就来跟大家说说这款意外险产品怎么样,首先上图说明:

从图中可以看到,这款产品保一般意外身故伤残、意外医疗、意外伤害住院津贴、特定交通意外额外赔,还有意外救护车费用,基本保障还算全面,接下来展开分析下有什么亮点和不足吧:

亮点:

1、双版本,可自由选择

这款产品分为超值版和尊享版两个版本,对应意外身故/伤残保额是40万/100万,对应意外医疗保额是3万/5万,对应意外住院津贴日额是50元/100元,交通意外额外赔保额也不同,用户可以根据自身需求自由选择,不过学姐认为,豪华版比超值版一年也就多个109元的保费,还能买到更高的保额,保障力度强了不是一点点,有想法购买的朋友还是直接选择豪华版为佳。

2、保费低,保额高

仅需199元就可以买到100万的保额,还有5万的意外医疗,和住院津贴以及最高可达550万的交通意外额外赔付,保额很足,但保费又相比于市面的同类产品要低,大家也可以根据这份意外险对比表看出来这款产品的性价比确实高:

超全!国内热门意外险对比表weixin.qq.275.com

不足:

1、投保限制大

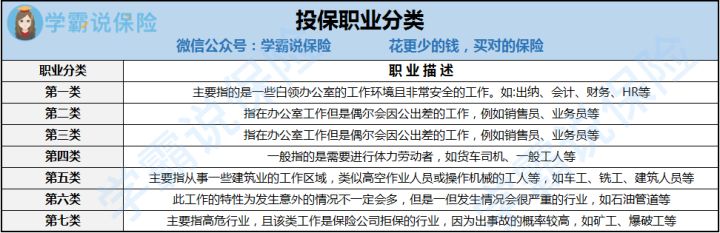

因为这款产品是仅限京东plus会员专属产品,如果你不是会员,那就不能进行投保,除非你开通京东会员,但是即使开通了会员,也还有第二层限制,那就是仅限1-3类职业可投保,而且待业、下岗人员也不可以投保。

大家可能不清楚,职业的分类足足有7类,如下图所示:

虽说意外险不保高危职业这一点都能理解,但市面上也有一些意外险产品已经能承保1-4类职业了,这一点京东plus尊享意外险未免有些“小气”...

因此学姐建议目前职业分类为4-7类或者正处在待业期、下岗阶段的朋友就不用专门为了这款产品去开通京东plus会员了,反正开了也是白费功夫,倒不如看看市面上还有哪些保障足,保费便宜的好产品,学姐之前有测评过市面上值得买的意外险合集,大家不妨参考对比一下,再进行择优购买:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

2、意外医疗报销也有限制

这款产品的意外医疗报销仅限社保内费用,还要扣除100元免赔,且只报销所花费用的90%,比起0免赔,覆盖医保外100%费用报销的产品来还是有所差距。

总的来说,产品保障方面还是有一些优势的,如果已经是京东plus的会员之一,又刚好想购入一份意外险,那么学姐认为这款产品还是很值得考虑的。如果是非会员,则可以考虑市面上其他的同类产品,保障类似,价格也没有相差很多。

二、跟市面上其他的意外险产品对比有优势吗?学姐选择了市场上热销的几款意外险产品来进行对比,话不多说,直接看图:

其实对比一圈可以发现,京东plus的性价比依旧惊人,但也在某些保障方面远不及其它产品:

1、追求性价比——京东plus尊享意外险

论性价比,最高的要属京东plus尊享意外险了,确实保额高到少有对手,199元就能买到100万的意外身故/残疾保障,另外还附带有额外的高额度交通意外保障,确实不错。

2、追求猝死保障——亚太超人意外险

一般的意外保障都涵盖了,最关键的猝死保障15万,是这几款产品中唯一保猝死的产品,在市面上比较少见,若是有重视猝死保障的朋友,那么这款产品绝对不容错过。

3、追求全面保障——众安个人升级意外险

跟京东plus尊享意外险一样,这款众安个人升级意外险也拥有航空/火车/轮船/汽车/驾乘等各类交通意外的保障,十分全面,特别适合经常出差,重视出行意外保障的人。

而且这款产品比京东plus尊享要好的一点在于意外医疗0免赔,且不限社保用药,100%报销,明显的报销范围更广。如果预算充足,追求保障全面、意外医疗保障的,可以考虑这款。

4、追求大品牌——平安成人意外险2020

这款产品虽说卖得不错,可仔细看保障:30万保额,每年268元,性价比确实不高。不过意外医疗额度充足,有5万保额,且也是0免赔,社保内100%报销的。

如果你喜欢大公司产品,喜爱平安这个品牌,看重品牌服务,那还是可以放心选择的。

不过“大公司”和“小公司”都只是我们以为的而已,能在国内成立的保险公司都不是真正意义上的小公司,因为在国内成立保险公司必须拥有雄厚的资本,每个股东都要很有实力,管理者也要懂得经营。

而且国内正规的保险公司都受银保监会时刻监管,步步紧盯,无论保险公司规模大或小,保险业务是线上办理还是线下办理都是可靠的,大家不放心的话可以再看看这篇讲专门解析大小保险公司的文章安安心:

买保险,到底是大公司还是小公司好?weixin.qq.275.com

说了这么多,肯定有人好奇:学姐,为什么不推荐几款长期意外险产品呢?

学姐其实一直有在强调,意外险的保费不随年龄增长而变高,且出于市场竞争的需要,相同的保障下,保费更低的意外险产品会被接二连三地开发出来,我们以后买意外险只会越来越划算。所以很多人想要配置一份长期意外险,学姐是不推荐大家购买的。

除了以上原因,还有一些原因学姐也总结过,看过之后就知道为什么不必要购买了:

为什么我劝你别买长期意外险?weixin.qq.275.com

最后根据以上分析的产品而言,提醒大家购买意外险时,一定要注意以下2个方面:

1、一定要注意看职业类别,有些产品限制了职业类别,如果属于不能投保的职业类别,即使买了保险公司也不会理赔。

2、注意意外医疗保障的免赔额,报销限制范围,能否覆盖医保外的费用报销等,建议最好是选择0免赔额,100%赔付的意外险产品。

往期推荐

往期推荐