寿险、重疾险、医疗险、意外险,保险这四大险种都是可以单独购买的。现在购买重疾险的人越来越多,所以有些商家为了增加寿险的销量就会采用捆绑销售的方式。

想要单独购买重疾险的朋友,走过路过不要错过啦,快来看看这份新鲜出炉的重疾险测评吧。

十大值得买的热门重疾险大盘点!weixin.qq.275.com

十大值得买的热门重疾险大盘点!weixin.qq.275.com

本文重点

l 保险四大金刚的守护方位

l 众人拥戴的重疾险大大

l 重疾险哪一种最甜

一、 四大保险的保障范围

一直有不少人问,我可不可以单独购买某某险种啊?某某险种能不能替代某某险种啊?下面学姐,就来一次性回答这些问题。

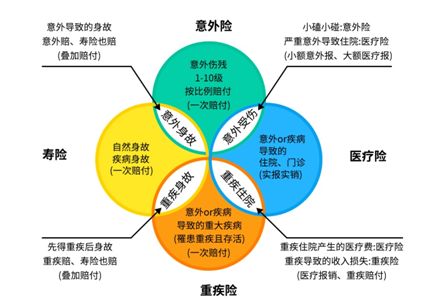

意外险、医疗险、重疾险、寿险之间的关系不是既生瑜何生亮的竞争关系,他们被保险界称为“四大金刚”,有着各司其职,守护着不同的方位的意思,他们之间是相辅相成的关系。

图片中圆圈的面积代表的就是保障额度,面积越小,保额就越低。通过这幅图,我们可以清楚地知道,一个险种只能涵盖一个圈内的风险,仅仅买了其中一个或两个险种无法覆盖所有的风险。

有的朋友看到图中四个圆圈有重叠的部分,可能会担心理赔时会有冲突,对此有担忧的朋友,可以看看以下这篇

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

综上可知,寿险、重疾险、医疗险、意外险都是单独的保险险种,每一样都可以单独购买,组合销售那是商家的经营模式。

但是,正如上图所示,只买一种保险的话,风险覆盖不全面,并不得获得完整的保障。

二、 为什么重疾险最热销、最重要

在保险刚进入中国市场的时候,卖的最火的保险当属寿险,然而近几年风向变了,最热销的保险成了重疾险,因为无论家里是谁得了“重大疾病”,被拖垮的都不仅仅是患病者个人,而是患病者整个家庭。还有,就是以下这些原因:

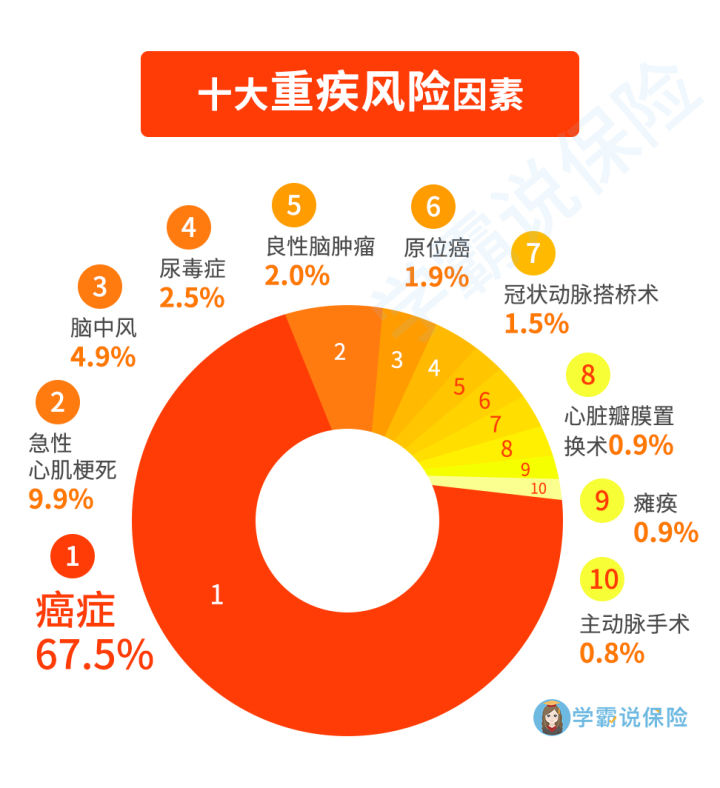

(一) 重大疾病的发生率高且趋于年轻化

现在,人们的生活水平是越来越好了,躺在家看电视、看手机就可以知道天下事,三餐也不用自己下厨,手机点一点,外卖就送上门。网络世界没有白天黑夜之分,健康调查显示:超五成的年轻人表示在零点后入睡是常态,18.2%的人超过凌晨1点才入睡。

生活水平是上升了,但身体素质却下降了。现在癌症的患病率高居不下,甚至在中国常居非正常死亡原因的前3名。

除了癌症,想知道更多重疾险保障的内容,请移步到这篇文章

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

(二) 重大疾病治疗费昂贵

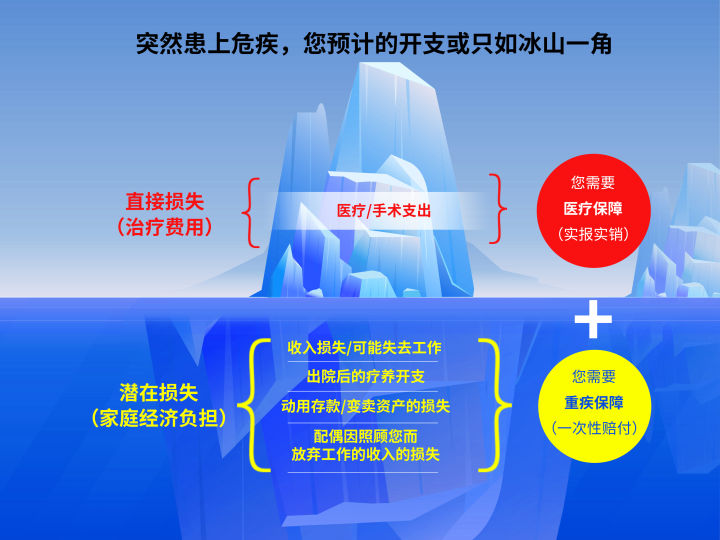

重大疾病发病率高只会让人感到担忧,而昂贵的治疗费用才是真正把家庭拖入谷底的。

如上图所示,以癌症为例,单单治疗费就需要30~70万元,这还只是显性成本,还有许多的隐性成本,如患病期间和康复期间病患损失的工作收入,照顾病患所需要的费用开支、精神劳力损耗等。

很多人以为有医保或医疗保险就足够了,但面对这么高的费用支出,医疗险未必能应付得来,而且医疗险属于赔付型保险,需要等到出院时才能根据实付医疗费用进行报销,而重疾险属于给付型保险,当确诊重大疾病时,保险公司便会一次性赔付,不需要等到出院

三、 重疾险怎么选

学姐之前也有做过一个总结,收到了不少网友的好评,想要看详细版的可以看看,下面只讲重疾险的种类怎么选。重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑

重疾险按照到期是否返还保费分为“返还型重疾险”和“消费型重疾险”,但学姐一直强调不要购买返还型重疾险。

如上图这两款保障内容差不多的重疾险,返还型重疾险不但贵,还贵的没道理。

1、 在保障内容方面,【倍吉星】的保障内容更加全面,承保108种重疾,且不分组,而【福泽安康20】将80种重疾分为3组,每组重疾只赔付一次。如果被保险人不幸第二次患的疾病与第一次患的疾病为同一组,那么,即使有三次赔付的机会,第二次患病也是不赔的。

2、 【倍吉星】最长可分30年缴费,保险杠杆性比【福泽安康20】高,对投保人来说经济压力也比较小。

3、 返还型重疾险,一旦保障期间内出险,保费将不再退还,如上图中的【福泽安康20】,保险合同规定,重疾赔付后,满期不再退还保费。那也就意味着比消费型保险多交的保费彻底打水漂了。

返还型保险,有病赔钱,没病到期还钱,看似很划算,实际上却是交了多交了保费却少了保障,交出去的保费,再回到手里缩水一圈,所以学姐是非常不建议购买的,在网上购买保险,一定不要被|“满期无病返还保费”这些噱头迷惑了。

往期推荐

往期推荐