关于中国人保和中国平安的较量好像一直就没有停过,大家都对两个名气响当当的保险大公司兴趣很浓啊。身边就经常有朋友问我“两家谁更强?买保险该选谁?”所以在此之前我就已经盘点过两家公司的对比了,还没有看过的小伙伴看这里:

【中国人保】VS【中国平安】,顶流对决正式打响,狭路相逢强者胜!weixin.qq.275.com

【中国人保】VS【中国平安】,顶流对决正式打响,狭路相逢强者胜!weixin.qq.275.com两家公司实力一向是不容置疑的,但既然有人提出来了,我们就再来扒一扒两家公司还有什么可以比的。别的不说,我们先上排行榜,看看两家公司排名——

新鲜出炉!中国十大保险公司排名!weixin.qq.275.com但其实仅靠排名比高低可能有些笼统了。那除了排名,我们再来扒一扒看看公司的硬实力和产品如何——

本文重点:l 人保与平安保险公司的硬实力

l 人保和平安保险的重疾险哪个更好

01 人保与平安保险公司的硬实力提到保险公司的实力,当然还得从公司背景和理赔能力来看。公司背景决定能不能让消费者信任,理赔能力决定消费者能不能放心。

闲话不多说,我们看干货:

1. 公司背景

人保——

新华保险,全称中国人民保险集团股份有限公司,1949年成立,是一家综合性保险(金融)公司。世界五百强之一,也是世界上最大的保险公司之一,属中央金融企业。

平安保险——

平安保险,全称是中国平安(集团)股份有限公司, 1988年在深圳蛇口成立,是中国第一家股份制保险企业。在香港联合交易所主板及上海证券交易所两地上市公司。 2020年3月,入选2020年全球品牌价值500强第9位。

这么一圈看下来,不愧是鼎鼎有名的大公司,硬实力都是一等一的抗造,名气大,实力强,两家的实力实在不相上下的,没得说。

2. 理赔能力

理赔能力,简单来说就是偿还债务的能力。理赔能力越高,消费者购买保险后能够获得理赔的概率就越高,保单更有保障,也就更能放心购买啦。

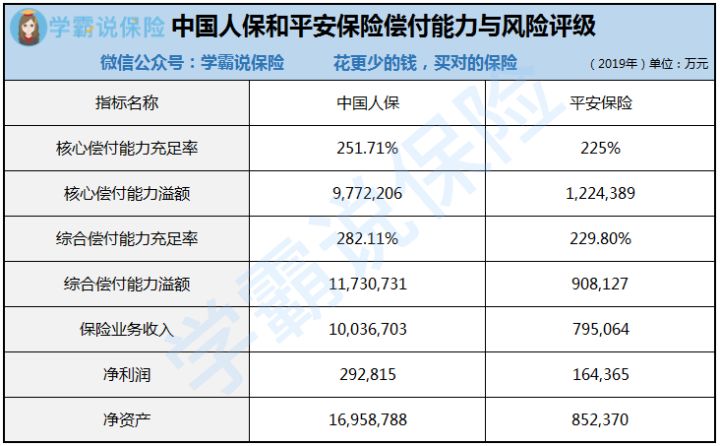

所以站在投保人的角度考虑,对比保险公司实力,避不开的就是要看看理赔能力了。说到这里,我们上表:

知道表格中核心偿付能力充足率、核心资本与最低资本、综合偿付能力充足率、综合资本与最低资本这些概念都比较复杂难懂,所以贴心的我给小伙伴们带来了一篇附有详细解释的文章:

2020年最全保险公司偿付能力排名榜weixin.qq.275.com说回主题,两家的偿还能力都相当强劲。单看表格对比,中国人保确实稍微比平安保险要有优势一些。但如果是从市面上保险公司的平均水平来看,两家公司都轻轻松松甩别人几条街,想要购买他们家保险的消费者还是可以放心的,理赔能力都没啥问题。

既然这么对比比不出来胜负,那我们就看下一项:比产品!

02 人保与平安保险的重疾险哪个更好既然题主明确提到要看看两家公司的重疾险,那我们就来重点看看两家的重疾险产品分别都怎么样。不过,要分析产品好不好之前,还得先知道怎么样算好怎么样算不好。不清楚的小伙伴建议购买前一定读读这篇文章,防止掉坑:

能保重大疾病的保险有哪些?什么重疾险值得买?weixin.qq.275.com1. 重疾险怎么选

购买重疾险要注意的内容很多,除了保障内容之外,还有四点:保额,保障期限、缴费期限,以及保费豁免。

(1)保障内容

重疾险最重要的保障内容就是重疾保障和轻中症保障。

其中重疾保障种类必须涵盖银监会规定的包括恶性肿瘤、急性心肌梗塞、脑中风后遗症等在内的25种标准重疾。对应的,轻中症保障就需要有对应重疾保障中25种重疾的高发轻中症。所以这个要点不容小觑。

(2)保额

重疾险的赔付是用来干嘛的?补偿收入损失,维持患病期间的生活开支啊。所以这笔钱,怎么能太少呢。

那多少合适?一般来说,重疾治疗费用都在30万或以上;加上参照3-5年的年收入选择保额进行购买,一般建议保额要至少在30或以上。

(3)保障期限

相比而言,长期重疾险比短期重疾险更值得购买,这样就不用担心第二年是否能够续保或者保费会不会提高了。预算充足,还可以购买保终身;如果预算不足就可以选择保至退休后,如保至70岁。

(4)缴费期限

对于长期险来说,缴费期限长比缴费期限短好。一方面因为缴费期限拉长,每年交的保费就会低一些,给投保人造成的经济压力比较小。另一方面缴费期限长也容易触发豁免条款。

(5)保费豁免

什么是豁免?通俗来说就是不用继续交钱了。所以能够有保费豁免的条款当然更好啦。而重疾险的豁免条款一般来说有两类,一是被保人豁免,一是投保人豁免。好的重疾险产品大多数都是有自带的被保人豁免,所以如果被保人豁免是自带的,就属于是比较优质的重疾险产品。那如果有保费豁免,就一定要选吗?想详细了解的小伙伴可以戳一下这里:

保费豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com2. 人保与平安保险的重疾险哪个更好

讲完如何判断重疾险产品的好坏,我们再来看看两家热销的重疾险到底怎么样。不说虚的,我们直接上产品——

表格中分别两家公司热销的重疾险产品:人保寿险的人保福2019和平安寿险的平安福2019Ⅱ。

(1)从保障内容看,两家公司的重疾保障、轻症保障都比较全面,赔付比例也很高。对于消费者来说保障全面,赔付力度也够强,是加分项。

(2)从保额看,两款产品的保额都可达到50万,即使是对于需要在一线城市治疗重疾的消费者来说,也是比较充足的。

(3)其他方面。在保障期限、缴费期限两方面,两家公司的条款规定都是保终身、30年,在市面上众多的产品里也算是做的比较好的。

这么看来,两款产品的优点大同小异,拉不开差距。那有没有不足呢?

(1)两款产品的的被保人豁免条款都是可选的。对于消费者来说,如果选择,难免就会影响保费,所以算是一个不利的条件。

(2)保费直接点说就是消费者要付多少钱买这个保险产品。太高的保费对于消费者来说经济负担会很重,也是不利的。而按照保费测算,重疾险的主要消费人群购买也需要7000多到8000多的保费,还是偏高。

来一个简单对比,同样是多次重疾险产品,百年人寿的康惠保旗舰版被保人豁免条款是自带的,而且同样的投保年龄、保额、保期、缴费期限的情况下,男性只需缴保费3712元,女性只需3438元。比两款产品都要低4500-5000元,明显更划算。

如果还想看其他更便宜优质的重疾险产品,建议戳一下这里,有需要的小伙伴可以直接收藏:

十大便宜好价的重疾险大盘点!weixin.qq.275.com总的来说,两家都是大公司,背景实力、理赔能力都毋庸置疑。但单从重疾险产品来看,也不一定就是最优选择。选择购买保险产品的真正要义在于根据自己的经济实力和实际情况选择合适的,是不是大公司其实没有很多人想象的那么重要。

以上,是我的全部回答,希望对题主有帮助哦~

往期推荐

往期推荐