说到买保险,很多年轻人都觉得自己正值壮年,因此觉得不需要买重疾险,所以在这里还是得给题主的危机意识先点个赞!

其实现在很多人对于保险还是比较陌生的,虽然大家都知道重疾险,但并没有多少人知道具体内容。在进入主题之前不妨先来复习下重疾险这个重要的知识点:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

重疾险也叫“收入损失险”,对于年轻人来说是非常有必要购买的。

那平安福、金福人生和健康福终身重疾险到底哪个更好,接下来一起来瞧瞧!

本文重点| 平安福、金福人生、健康福逐一揭秘

| 购买重疾险注意事项

在开始分析这些产品之前,学姐我还是得给大家强调一个点。

真的不要再担心保险公司会破产了!

因为有不少的的朋友基本问到保险就会担心保险公司骗人、破产后没钱赔,所以学姐还是得给大家打一针强心剂。

国内的保险公司创立要经过严格的审核,而且有银保监会严格监管各个保险公司并定期公式它们的的偿付能力,如果在考核过程中发现财务存在问题,就会强制要求整顿。

退一万步讲,即使保险公司破产,你的保单也会有别的保险公司接盘,之后的保障也是有效的。

如果你真的极度缺乏安全感,担心保险公司赔穿倒闭,那么我也只好给你处理的办法:

保险公司破产了,我买的保险怎么办?weixin.qq.275.com

既然说保险公司靠谱稳定,那么这三款产品是不是也一样,下面让学姐我来逐一揭秘。

1、平安福20

优点

1)等待期短

重疾等待期为90天,相对于其它产品的180天等待期来说,平安福的等待期还是比较短的,可以以更短的时间进入保障期。

2)确诊轻症后,重疾/身故保额递增

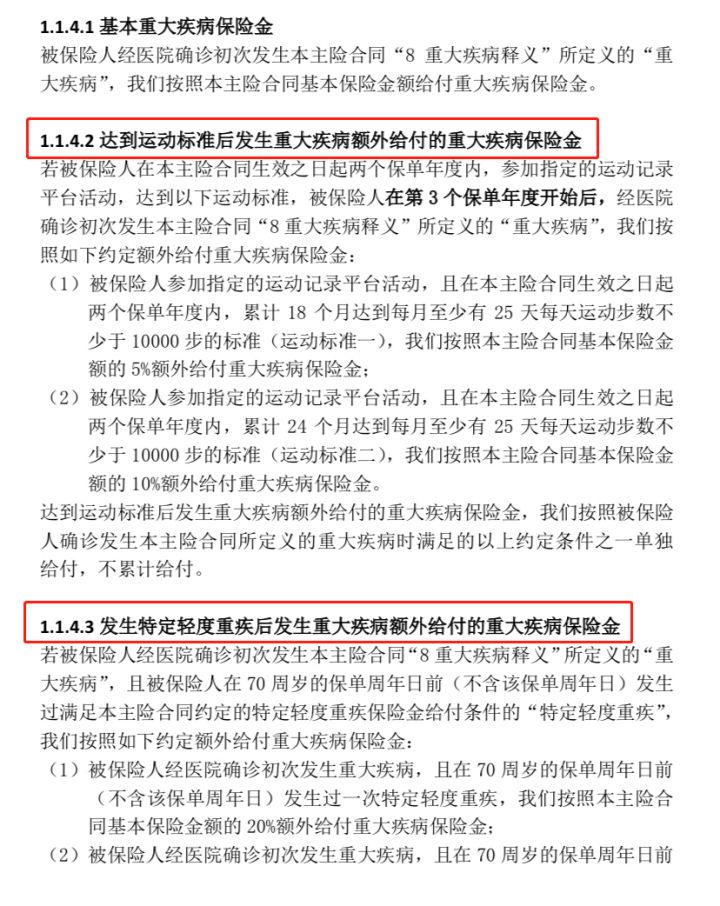

被保人发生轻症后,重疾和身故保额可递增递增。在70岁前,每次发生轻症,都会按20%的比例增加重疾和身故的保额。

第1次患轻症,重疾/身故保额递增至120%;

第2次患轻症,重疾/身故保额递增至140%;

第3次患轻症,重疾/身故保额递增至160%。

而且达到运动标准后,如果不幸患患重疾也有额外赔付。

缺点

1)保障内容过于单薄

平安福20缺乏中症保障,虽然说有轻症保障,但赔付比例只有20%,要知道现在市面上的产品轻症赔付比例都是30%起步,可以说平安福20是垫底的水平。

有不相信的朋友可以对比下市面上的产品:

全国热门的136款重疾险对比表weixin.qq.275.com

2)癌症二次赔间隔期长

平安福20有癌症二次赔付可以说是很良心,但间隔期5年并不友好。

癌症间隔五年在医学上来说已经视为被治愈了,而癌症复发和转移或是新发一般都在3年左右。所以说平安福20癌症间隔期为5年不太实用。

3)捆绑销售,价格昂贵

平安福捆绑销售寿险和重疾险,而且重疾和身故共用保额,重疾和身故只赔付一项。

首先捆绑销售不利于消费者灵活选择,更不用说在保障内容严重缩水的情况下,每年的保费上万有会是多大的经济压力了。

2、金福人生

优点

1)成人失能额外保险金

在60岁,若被保人因罹患合同约定105种重大疾病,导致失能的,可额外获得100%基本保额的赔付,也是给给被保人以更多的关怀,帮助维持生活的正常进行。

其中失能指无法完成以下六项基本日常活动中的三项或三项以上:

(1)穿衣:自己能够穿衣及脱衣;

(2)移动:自己从一个房间到另一个房间;

(3)行动:自己上下床或上下轮椅;

(4)如厕:自己控制进行大小便;

(5)进食:自己从已准备好的碗或碟中取食物放入口中;

(6)洗澡:自己进行淋浴或盆浴。

2)老年特疾额外保险金

在61岁后,若被保人罹患下面10种老年特疾,可额外获得100%基本保额的赔付。

10种老年特定疾病,都属于老人的高发疾病,虽然癌症不在这10种特定疾病中,不过这项保障对老年人来说还是不错的,加上成人失能保险金,可以说两倍赔付的保障覆盖整个保障期间。

3)轻症保障病种多

轻症保障55种轻症,其中包含十一种高发轻症,相比大多数重疾险的产品轻症覆盖范围要大。

缺点

1)保障不够全面

缺乏中症保障,而且轻症的单次赔付比例20%也没有达到轻症赔付的平均水平,要知道现在很多重疾险的轻症赔付比例的在30%左右,高的甚至都达到50%。

2)寿险和重疾险捆绑销售、共用保额

寿险和重疾险捆绑销售首先就不够灵活,而且还共用保额,那么保额就会被瓜分掉。

简单举个例子来了解。

假如购买的总保额是50万,当发生重疾赔付30万后,身故保障就只剩下20万了,主险合同效应还在,即使其他附加险还有效,但之后如果不幸身故保险公司也只赔20万。

3)保费豁免需附加

现在重疾险自带被保人豁免可以说是标配了,当发生轻症、中症、重症等可豁免后续未交保费,保障依然有效。

但是金福人生被保险人豁免需附加,而且轻症豁免和重症豁免还要分别掏钱附加,这实在是抠门。

除上述的缺点以外,金福人生的等待期长,有180天,还而且每年的保费也不便宜。

金福人生更多的内容都在这篇文章里啦!感兴趣的朋友可不要错过:

「金福人生」表现如何?帮你全面评测weixin.qq.275.com

3、健康福终身重疾险

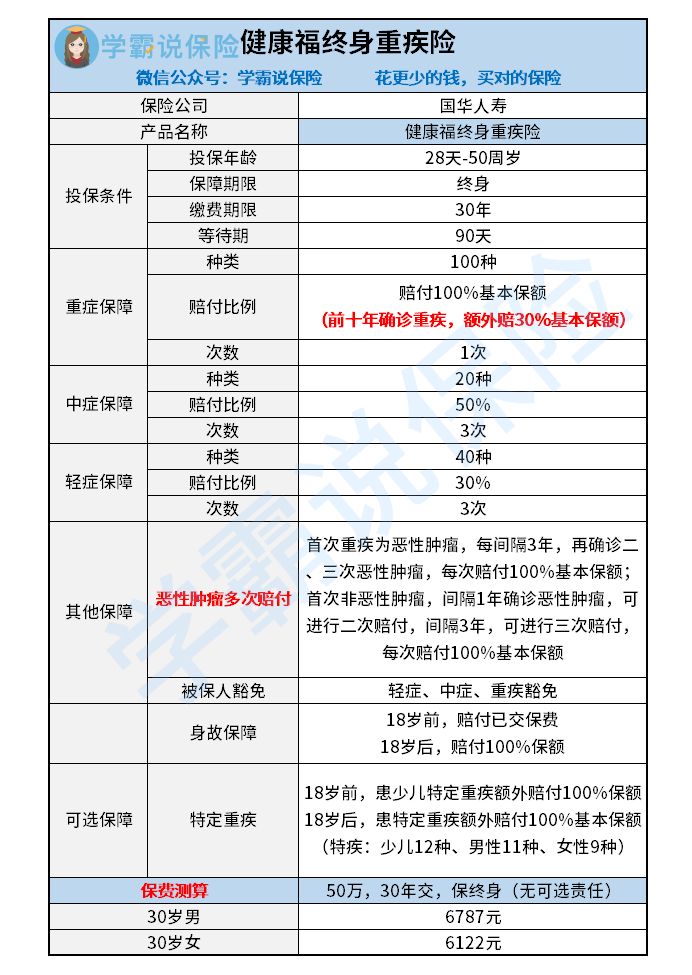

优点

1)赔付比例高

不管是轻症还是中症,健康福终身重疾的赔付比例都是不错的,重疾在前10年理赔还额外赔付30%保额,轻、中症赔付比例也和市面上一些比较优秀的重疾险产品持平。

2)可附加癌症多次赔

健康福终身重疾险恶性肿瘤多次赔,间隔期为3年。

其实大部分患者患癌症几率比较高的就是恶性肿瘤,而且得了恶性肿瘤之后复发、转移、或者持续的比例并不低,所以健康福终身重疾险在恶性肿瘤后续复发、转移、持续时,也能够得到保障。

缺点

1)缺少投保人豁免保障

投保人豁免适用于投保人与被保险人并非同一人的情形,如给自己的配偶或子女投保。

假如有投保人豁免,那么附加后触发豁免的几率就会更高,所以说还是蛮实用的,如果是给孩子投保这项保障最好就是加上,健康福终身重疾险缺乏这项保障就不太说的过去了。

2)中症、轻症隐形分组

健康福终身重疾险里的中症和轻症表面是不分组无间隔的,但是附加了一个条件。

“若被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致初次发生本合 同所列的两种或两种以上中症疾病,我们仅按一种中症疾病给付中症疾病保险金。”

这样的一个条件无形中就把某些疾病划分到同一个组别了,还有部分轻症存在多赔一的情况,像非典型的急性心肌梗死、冠状动脉介入手术(非开胸手术)、微创冠状动脉搭桥术这些轻症就是。

结论

总的看下来,三款产品中性价比最高的毫无疑问就是健康福终身重疾险。保障相对全面而且保费还便宜超级多,如果说在这三款产品中选择,学姐我肯定比较推荐健康福终身重疾险。

要是这三款产品你都觉得不合适,那么这份高性价比重疾险清单你可得看下:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

三款产品全面分析完,无论你选择哪款都好,购买重疾险的时候这些注意事项可一定要知道,避免到时候自己把自己给坑了。

1、重疾险并不一定是确诊即赔

买过保险的朋友是不是都被保险员忽悠过,说重疾险只要确诊就立马赔钱。其实重疾险的赔付非常严格,赔付主要分三种情况:

1)确诊即赔,癌症、肢体缺失、失明失聪等比较容易明确诊断是确诊即赔的;

2)实施约定手术才赔,比如器官移植、主动脉手术,都按照要求做规定的手术才赔付;

3)达到某种特定状态才赔,有的还需要符合对应的后遗症才会赔付。

在现实情况中,只有少部分的病种是可以确诊即赔的,所以各位朋友要清楚重疾险的理赔条件,可不要到时候被业务员忽悠咯!

2、保额越高越好

买保险就是买保额,像重疾险这种一次性给付的保险当然也不例外,但要注意的是保额并不是越高越好,毕竟保额越高,保费肯定也会越贵,所以要控制在预算范围内。

重疾险的保额考虑到治疗费用和收入损失,一般50万左右是比较合适的。如果说经济条件比较宽松,那么就可以再往上适当增加。

3、保障期限的选择

重疾险可以分为定期重疾险和终身重疾险两种,而定期重疾险和终身重疾险又细分为带身故和不带身故的。

一般来说带身故的重疾险都比不带身故的重疾险贵,而带身故的定期重疾险需要在期内患合同约定的重疾身故才能获得赔付,而带身故的终身重疾险是无论如何都能获得赔付。

反正预算充裕的话,肯定是首选终身带身故的重疾险,因为保障久且保障更全面。

关于定期和终身涉及的要素过多,想搞清楚两者区别的朋友请戳:

重疾险|保定期保终身区别在哪?weixin.qq.275.com

往期推荐

往期推荐