有些卖保险的总是抓着群众爱便宜的心理,号称几百块钱就能买到一份很不错的重疾险,没必要去买那些几千甚至接近一万的产品。

但是殊不知,现在看似捡着了便宜,但是真的买了之后才后悔莫及。

那些卖保险的给大家推的就是——一年期的重疾险。确实几百块钱就能买到,但是你听我分析分析就知道为什么后面一定会后悔了。

为了防止群众们踩坑,先上一份最新最全的值得购买重疾险榜单:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

十大值得买的热门重疾险大盘点!weixin.qq.275.com

本文重点:

一年期重疾险有哪些?适合谁

为什么买了一年期重疾险会后悔

(一)一年期重疾险有哪些

一年期的重疾险在市面上不多,但是也不影响有心人拿他们来宣传。

图中是市面上比较热销的一年期重疾险,有众安的乐活e生、泰康的微医保和支付宝里买的健康福,这三款保险的保障责任其实很简单也很相似,主要是价格很便宜,所以挡不住一些人常常用价格这个噱头来营销一年期的重疾险。

下面分别来说说这三款产品:

① 保障比较好的——泰康·微医保:

微医保·重疾险保重疾,可选轻症保障、特定重疾和特定传染病,可以说保障非常全面了,在1年期的重疾险产品中,很少有保障这么多的产品。如果将几项可选项都选择起来,保障会更好,但是价格会比较贵。

②职业限制比较宽松,价格便宜——好医保·健康福

健康福·重疾险除了高危职业不可投保外,其他的职业都可以投保,对于高空作业者,还有一些警察比较有利。并且价格是几款总最低的,保障也比较简单。如果想购买一份试错的话,那么试错成本也较低

③价格太高、保障不够全面——乐活e生

1.在不附加轻症的情况下也要850元一年,价格跟保障内容不成正比

2.缺点比较多,并且没有增值服务,像是微医保跟健康福还有就医绿通这样增值服务。

(二)一年期重疾险适合谁?

这种价格比较便宜,保障期只有一年的重疾险,只适合一类人:

学生和刚出社会的年轻人或者是想试错的人群,这样的产品试错成本低,买了一年就不买了也没关系。

学生和刚出社会的年轻人因为经济能力有限,可能没办法负担起每年几千块钱甚至接近一万块钱的重疾险,但这类一年期的重疾险,一年也就几百块钱,分期的话,可能一天也才2/3块钱,所以对年轻人来说还是负担的起的。

而且这类保险,等配置了长期的重疾险之后直接不买了,损失也不大!

当然了,光配置重疾险还是不够的,在这里再给你推荐一种一年只需要两三百块钱就能买到的险种:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

我总结一下有以下三点:

1.一年期重疾险保障责任过于简单,没办法满足需求

一般一年期的重疾险有的保障就是保障重疾,轻症一般是可选责任,如果附加上轻症的话,一年也要贵个200/300块钱,加起来也要金千元的价格,但是呢只保障了轻症和重疾,有些不划算。

而且等到我们年龄越大,这样的保险越来越无法满足我们的需求,表现在赔付次数、赔付比例、或者是无法提供全链条式的保障。

像市面上比较好的长期重疾险,轻、中、重全链条式的保障是基本,还可能有身故保障和投保人豁免和一些增值服务像重疾绿通、专家会诊之类的。

一般在长期重疾险中都自带或者可以附加身故保障,那么究竟要不要附加呢?看看专家的回答就知道:

买保险不带身故也可以?太天真了吧?weixin.qq.275.com

2.一年期重疾险保障时间太短了

一年期的重疾险的保障期限只有一年,一年之后如果你不续保的话,那么就会失去保障。而长期重疾险的保障期限最短都是20/30年,有的甚至可以终身保障,相比起一年期的重疾险来说,长期重疾险能保障人至少到50/60岁。

这样一对比,一年期的重疾险是在不值得。而且买一年期的重疾险续保也会成为问题,由于续保需要审核,一旦健康情况发生变化或者理赔过就无法再购买了。

3.一年期重疾险买到后期不划算

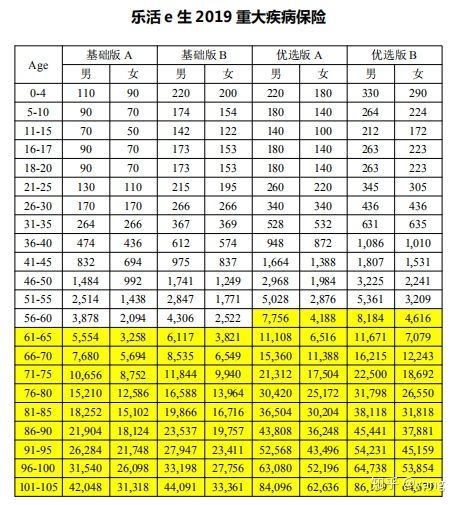

给大家举个例子,以下是一年期重疾险乐活e生的费率表:

从图中我们可以看出,乐活e生的基础班A在45岁前的保费都算便宜的一年只需要832元,但是一旦45岁过了之后,保费就会快速飞涨。像56岁的话,就需要3878一年了,年纪再大些的话,像70岁,一年就要7680元了。

而长期重疾险,一般都是保费恒定的,越早买的话价格就会越便宜。像是买定期重疾险保20/30年,一年的保费就2000多元。

长期来看,还是长期重疾险的保费会划算些!

在这里提醒一下大家:如果买了一年期的重疾险的朋友们,要尽快选择好长期的重疾险进行更替,越早买价格优势越明显。

长期重疾险在这里给你推荐:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐