能够购买百万医疗险的,优先购买百万医疗险!

防癌险是为年龄超过60岁的老年人和购买不了其它医疗险的慢性病患者量身定制的。

因为防癌险是近几年才出的类型,有些朋友可能之前根本不了解是个啥。

所以我特地写了这篇文章,简单易懂:

防癌险是什么,哪个好,怎么买划算?weixin.qq.275.com

防癌险是什么,哪个好,怎么买划算?weixin.qq.275.com

下文我将展开来讲,好医保长期医疗和终身防癌险,到底适合什么人群购买以及优点和缺点。

本文重点:

「终身防癌险」保什么,有何优缺点?

「好医保·长期医疗」保什么,有何优缺点?

以上两种产品,适合什么人购买

这款防癌医疗险由人保健康承保,报销因癌症产生的医疗费。

作为一款防癌医疗险,保障还算全面,责任也非常简单。

投保人罹患癌症,用于治疗的医疗费即可报销,包含自费药、进口药和靶向药,每年的最高报销额度高达400万。

与市面上防癌医疗险基本一致,特定门诊、住院前后门诊、门诊手术、住院医疗,还提供了住院垫付功能、需要外购的靶向药、质子重离子技术等。

如果想了解更多,便宜好价的百万医疗险榜单在这里:

每周一更新!十大值得买的百万医疗险大盘点!weixin.qq.275.com

首先总结一下这款产品的亮点。

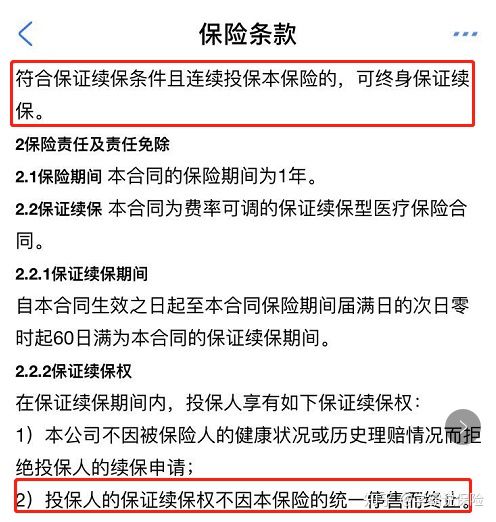

优点:1.终身保证续保

投保之后,保证续保,不管产品是否停售、是否理赔、还是身体健康状况发生变化,都不影响。安全感十足。

也就是说,70岁前购买都能保证终身续保。

2.健康告知宽松。

70周岁以内、三高人群,满足健康告知条件的轻度甲状腺癌患者,都能投保。

3.400万癌症医疗保险金+100万质子重离子医疗保险

每年保额400万,在70岁前没有理赔,续保的保额每年还能增加20万,最高至500万。

而100万质子重离子医疗保险金并不是终身保证续保的。

同时,它的赔付比例需要注意:

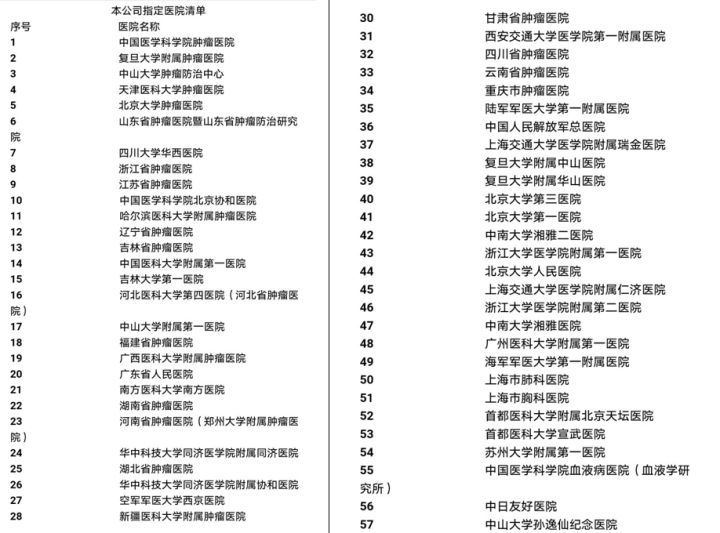

在有社保情况下,在指定医院就诊按100%比例赔付,未在指定医院就诊,按90%赔付。

具体的指定医院可以在投保须知中查看,目前是有57家。

4.价格便宜。

50岁每月五十几块,60岁每月不到一百块。

缺点:1.非指定医院治疗,只能赔付90%

以下两种情况可以100%赔付

去指定医院治疗

57所指定医院覆盖城市大多集中在一线:北京11所、广东6所、上海8所。其余分布在各省会城市,甚至个别省份没有点。

其他商保报销大于总费用-社保报销后金额的10%

以上缺点只是婉儿扒出来的其中之一,限于篇幅原因,总结在下面了:

支付宝终身防癌险真的有那么好吗?有没有坑?weixin.qq.275.com

先看表格,建议保存下来:

一般医疗最高报销200万,100种重大疾病最高报销400万,报销肿瘤特效药,质子重离子治疗100万保额,报销60%。保障责任自然不用多说,完全够用。

保费也不贵,不愧是它家的拳头产品。优点也比较多。

1.6年保证续保

好医保长期·医疗险保证6年的保障续保期间,不会因为理赔过或身体健康状况不好而拒保或者单独涨价。

2.6年共享免赔额

免赔额可以理解为保险公司不赔的部分,这部分的金额需要投保人自行支付,超过这个额度保险公司就赔,大部分百万医疗险都是1万元的免赔额,而好医保是6年内累计1万的免赔额。免赔额越低对消费者越友好。

婉儿总结了一份百万医疗险的对比表,区别一下就看出来了:好医保与国内热门百万医疗险对比表weixin.qq.275.com

3.质子重离子医疗100%报销

质子重离子是目前最尖端的恶性肿瘤放射治疗技术,效果好,同样价格也高。

但好医保·长期医疗险能对质子重离子医疗100%报销,年度保额累计100万,真的能给人一种安全感。

优点是真的多,但婉儿细看合同后,还是发现了这些缺点,不方便说的全部总结在这里了:

支付宝【好医保】:便宜的背后另有缺陷...weixin.qq.275.com

再次强调一下,不能购买其他百万医疗险 的人群,适合购买支付宝的防癌险。

不过也有其它防癌险可以对比,市面上产品比较少,这款弘康的防癌险,健康告知更宽松。建议买之前多多对比:

弘康【爱无忧】--得了癌症都能买的防癌险?weixin.qq.275.com

往期推荐

往期推荐