医疗险一般分为小额医疗险、百万医疗险、高端医疗险和防癌医疗险四种。

不过说起医疗险,大家首先想起的就是经济实惠的百万医疗险。

如果你最近也有打算买百万医疗险的打算,那么这些产品你可千万要知道:

十大值得买的百万医疗险大盘点!weixin.qq.275.com

十大值得买的百万医疗险大盘点!weixin.qq.275.com

医疗险那么多分类,其中的防癌医疗险很多人都不清楚是什么。

那么接下来就来看下最近很火热支付宝终身医疗险表现如何,带大家一起来认识防癌医疗险。

本文重点| 支付宝终身医疗险全面解析

| 防癌医疗险适合哪些人

| 支付宝终身医疗险全面解析

防癌医疗险,顾名思义就是针对保障癌症的医疗险,支付宝终身医疗险就是这么一款产品。

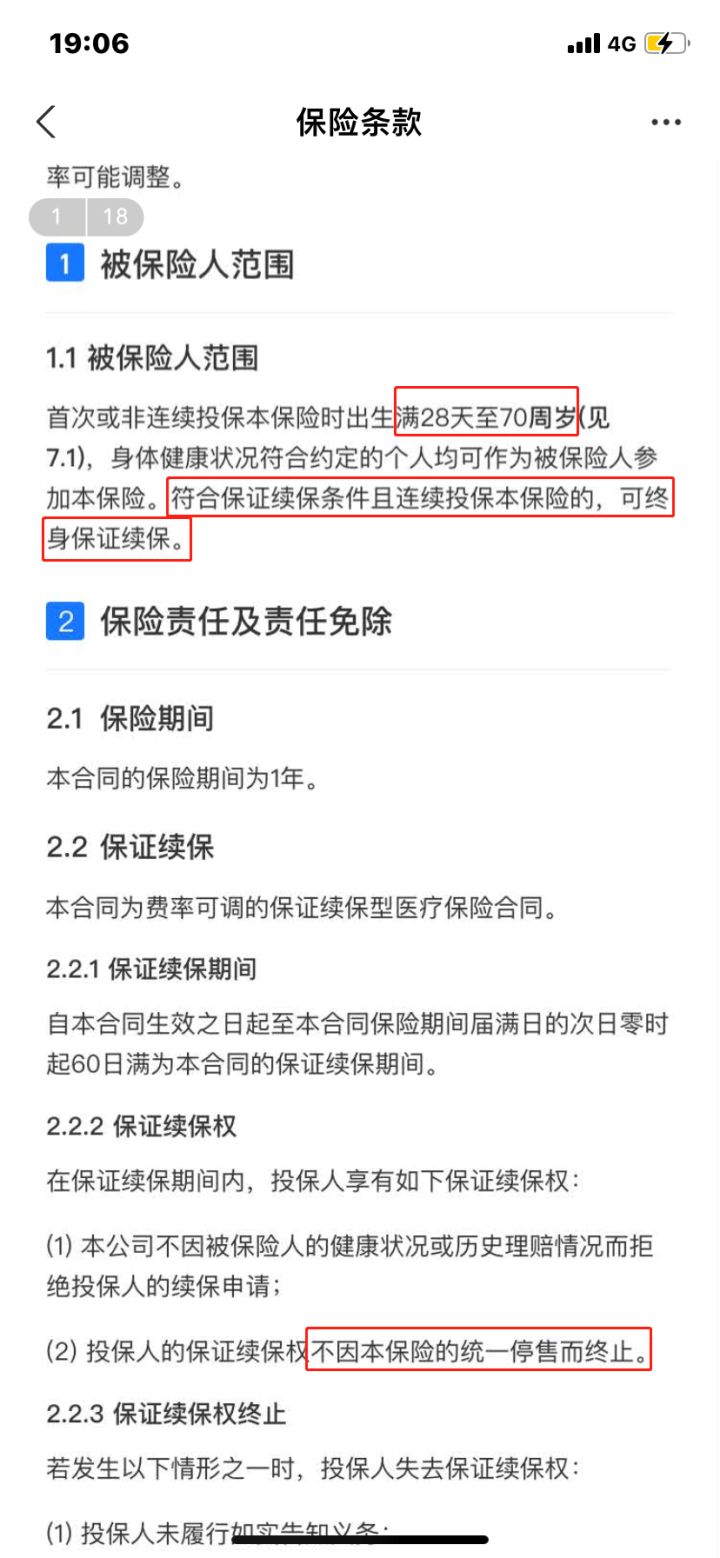

这款防癌医疗险的投保年龄上限为70岁,可以说是专门为年龄超过60岁或不能购买其它医疗险的患者们而设计的。

那么这款产品的表现如何,先来看图。

具体的保障内容都在表格中,我也不啰嗦再复述一遍,主要就来看下它的优缺点。

优点1)投保年龄上限70岁,且终身保证续保

投保之后,不管是否理赔过,也不管产品是否停售或身体健康状况发生变化,都不会影响。

首先投保年龄上限放到70岁对于很多年纪大的老人来说就非常人性化,而且还能终身保证续保。

要知道老人上年纪后患癌的几率也很高,购买防癌医疗险如果不幸患癌,也还有得报销治疗费用。

2)保额高

癌症医疗保险金有400~500万,而且还有治疗癌症非常有效的质子重离子保障:保险金100万。

虽说癌症医疗保证金400万就足够用,但在70岁前没有理赔,续保的保额每年还能增加20万,最高可以达到500万,可以让老人更安心、更有保障。

在这里需要注意的一点就是质子重离子并不像癌症医疗保险金一样是终身保证续保的,只保证续保到100岁。

3)健康告知宽松

要知道一般百万医疗险的健康告知都是非常严格的,但好医保防癌医疗险的健康告知宽松到简直不敢相信。患三高、心血管疾病、糖尿病、甲状腺结节等合同约定疾病的患者都是可以投保的。

也就是说这款保险不仅老年人适合买,如果你因为患上以上病症而不能投保百万医疗险的话,也可以买这款保险。

虽说这款产品健康告知宽松,但如果不想投保时出点什么差错,这些小技巧赶紧收好:

投保时,健康告知有什么小技巧?weixin.qq.275.com

4)价格便宜

稍微对医疗险有点了解的人都知道医疗险年龄越大不仅越难买,而且价格也越贵。

但好医保防癌医疗险即使你50岁投保也只需要666元,这价格怕是打着灯笼都找不到别家。

而且每年几百块相比癌症几十万的治疗费用来说,真的值得买。

1)等待期长

一般医疗险等待期是30天,不过好医保防癌医疗险的等待期是90天,也就是说在投保成功后的90天内出险是不理赔的。

2)报销有所限制

假如所去的医院不是定点医院,那么只能报销90%,而且指定的医院只有57家。

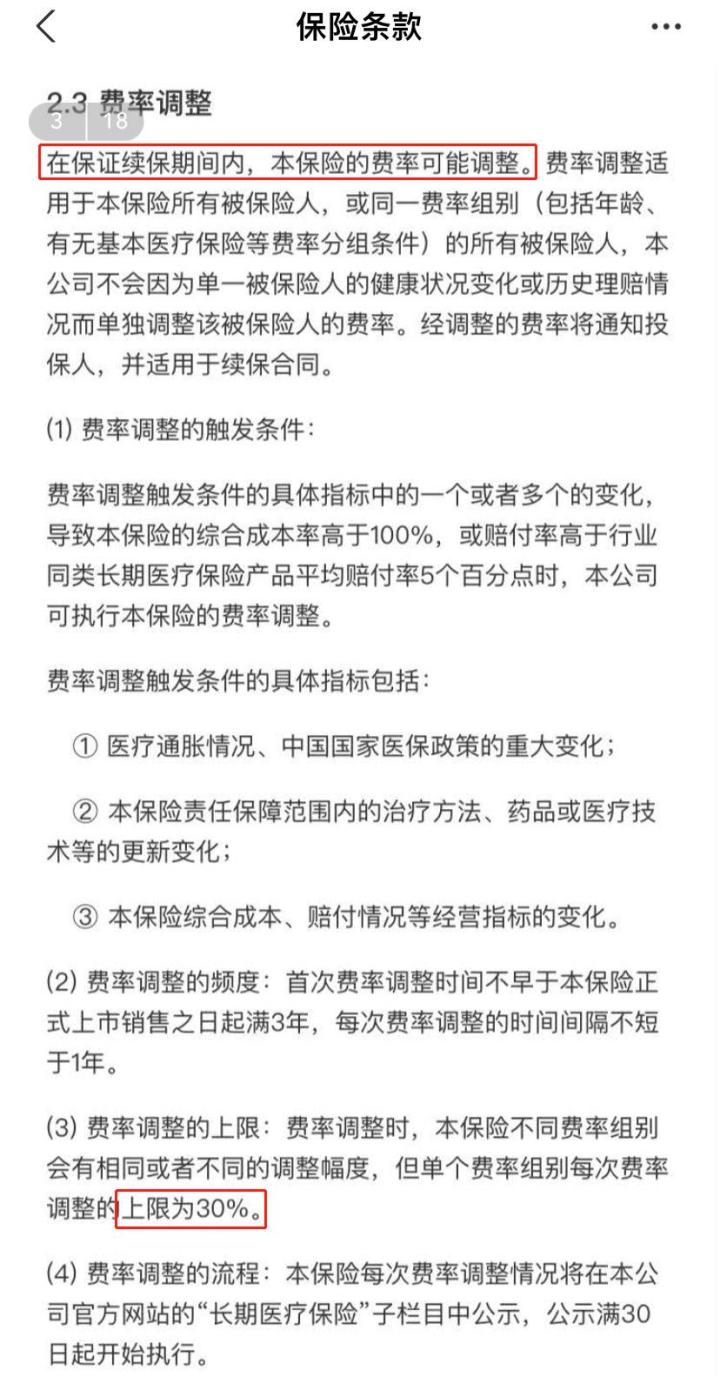

3)保费费率不稳定

在条款说明该产品上市销售3年内不会涨价,3年后可做调整,每次调整间隔不得低于1年,每次费率调整的上限为30%。

也就是说当购买保险超过三年后,有可能面临保费上涨。

支付宝终身防癌险真的有那么好吗?有没有坑?weixin.qq.275.com

首先防癌医疗险的保障范围很窄,主要针对的就是那些不能购买百万医疗险的人,所以购买防癌医疗险的基本都是上年纪的老人或者是患慢性病的患者。

尽管防癌医疗险的投保比较简单,不过这些事项也还是需要注意的。

1)保障期限

要知道防癌医疗的保障期限为终身的始终为少数,而对于上年纪或患慢性病的人来说,持久的保障才能够让他们安心。

既然已经购买不了百万医疗险,所以选择防癌医疗险的时候,一定要重点关注它的保障期限,如果只是一年期保障的,那也没有太大的购买必要。

2)报销限制

医疗险是报销性质的想必大家都是知道的,因此一定要搞清楚它在报销上,条款是怎么规定的,不然到时后病看完了,医疗险却不给报,那就只能自己掏钱了。

一般报销都分为定点医院和报销比例两部分内容。

在医院上尽量选择涵盖定点医院越多的越好,尤其要注意对医院等级的限制。

在报销比例上除了关注各项疾病保障的报销比例,还要注意的就是有无社保报销比例上的差别,当然一般建议都是把社保给配置上再买保险,毕竟社保是最基础的保障。

3)费率变动

虽然说防癌医疗险的保费会比较便宜,但价格上我们也得关注。

医疗险年纪越大越贵这是正常的,但费率变动也应该在合理的范围之内。如果有的防癌医疗险的条款中费率变动的比例过高,那么到时候保费也会贵很多。

总的来说,支付宝上的这款终身防癌医疗险性价比还是蛮不错的,如果你想上年纪的父母买一款能保障癌症的保险,那这款产品值得入手,保障基本全面,而且能保证终身续保。

要是你年纪不高,而且身体健康状况不错,想要给自己添一份保障,建议还是考虑下专门针对重疾保障的重疾险。考虑到时间宝贵,我已经特地从市面上众多重疾险当中挑选出性价比不错的产品,可以先收藏起来:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐