相信很多买了车险的车主都会有这样的疑惑,同时买了交强险和商业险,如果是出险了,怎么赔?应该先赔交强险还是商业险?

怎么赔要综合事故责任、险种属性等情况考虑,一般来说,先赔交强险再赔商业险,为什么呢?我们了解一下两个险种的属性就知道了:

交强险和商业险是什么?有什么区别?weixin.qq.275.com

交强险和商业险是什么?有什么区别?weixin.qq.275.com

本文重点

交强险和商业险分别是什么险种,有什么作用?

出险了,先赔交强险还是商业险?

理赔还有哪些注意事项?

一、交强险和商业险分别是什么险种,有什么作用?

购买了车险的车主应该知道交强险和商业险是两个不同的险种,那这两个险种有什么区别呢?又有什么作用?

1.交强险

交强险,“机动车交通事故责任强制保险”,是用来保障事故中受害人(不包括本车人员和被保险人)的人身安全和财产损失的险种。

这个险种具有强制性,这个强制性不仅体现在投保上,还体现在了承保上,即车主必须购买,保险公司必须承保。

除此之外,购买了这个险种如果连续一年及以上没有发生有责交通事故,下年保费是有优惠的,详情可见:

【交强险】你想知道的都在这里了!weixin.qq.275.com

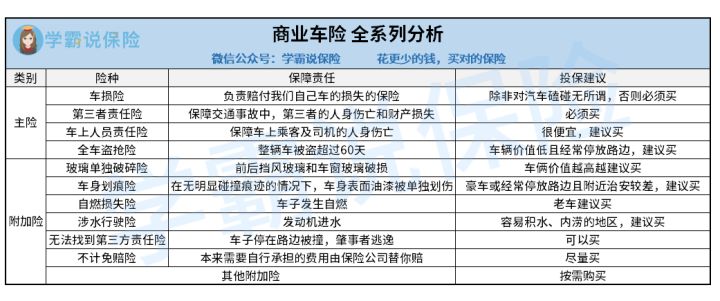

2.商业险

商业险分为主险和附加险,主险有4种,附加险有11种,具体可看下图:

其中,主险中的车损险、三者险和附加险中的不计免赔险,基本是必买的,因为开车上路难免发生意外,三者险可补充交强险在保额上面的缺陷,车损险可以用于报销修理车子的费用,买了三者险和车损险,开车上路就会从容很多,就算是不幸出险了,也不用担心没钱赔和修理车子。

而不计免赔险是用来规避车损险和三者险中自带的免赔率的费用,但是需要注意的是,购买了不计免赔险不是就能全赔的,还有一些情况不计免赔险是不赔的,就比如在事故中找不到责任方等这些情况车主还是得自付一部分费用,还有哪些情况呢?详情可见:

买了不计免赔险就能全赔了?别天真!weixin.qq.275.com

二、出险了,先赔交强险还是商业险?

交强险和商业险是属于两个不同的险种,且有着不同的属性,因此在使用的时候也会有优先级区分,遵循先强险后商业险的赔偿顺序。

保险公司先根据交强险的责任范围进行赔偿,超出了交强险的部分由商业险中的第三者责任险进行赔偿,超出了第三者责任险的部分费用由车主自主承担。

同时需要注意的是,如果车主没有购买三者险,交强险剩余的部分就由车主全部承担。

现在的车子价值都很高,发生交通事故需要赔偿的费用少则十几万,多则上百万,没有购买三者险开车上路真的堪比裸奔,因此三者险还是需要购买的,且保额最好就是在100万以上。为什么呢?详情可看:

有了交强险,还需要买商业第三者责任险吗?保额定多少?weixin.qq.275.com

三、理赔还有哪些注意事项?

出险了要走理赔流程,那理赔还有哪些注意事项呢?

1.牢记这些理赔流程,省时省心

出险:只要是可以让保险公司赔钱的事故都叫“出险”。

报案:拨打122报警,有人员伤亡拨打120,待警方确认责任方,责任方联系保险公司报案。

查勘定损:保险公司查勘现场,保险公司、修理厂、车主三方共同参与定损。

核价核损:保险公司核损员会审核查勘定损的合理性以及准确性。

递交理赔材料:车主递交理赔所需的证明材料。

理赔需要带的理赔材料有哪些呢?详情可看:

理赔资料一般有哪些?细节决定理赔成败!weixin.qq.275.com

修车:修理厂修理车子破损的地方。

领取理赔款:被保险人需要携带定损单、维修发票、维修清单及银行卡到定损大厅办理领取赔款手续。保险公司财务人员理算金额后会在7个工作日内,将理赔款打到被保人的银行账户中。

2.车险买了全险不等于全赔

全险是专家们根据多年的出险风险统计,设计几个常见风险的险种组合,通常这些组合能够覆盖车辆大部分的出险情况。但实际上,事故的复杂性难以预料,有很多情况风险组合也难以覆盖,刚好在保险公司的免责条款内出险的,也是得不到赔偿的。

3.报案有时间限制,尽快报案很重要

出险了最好尽快报案,有利于保险公司查看定损,也能更好地保障我们自身的权益。没有及时报案的也要在出险48小时内报案。过了48小时不报案,保险公司是可以不予理赔的。

总结:交强险是具有国家强制性的险种,在赔付的时候也是优先使用这个险种进行赔付。

往期推荐

往期推荐