近两年来重疾险上市场,好的产品陈出不穷。应了那句话“长江后浪推前浪”,一些产品风风火火的来,一些产品默默的离开。有些产品升级换代,量变价没变。今天学姐拿三峡家的钢铁战士1号和已经停售了的达尔文2号举例,看看“前浪”和“后浪”相比,到底如何?

文章开始之前,我们先看看这两款产品与市面上的优秀的重疾险产品相比如何呢?

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

本文重点:

l 钢铁战士1号vs达尔文2号测评

l 一款优秀的重疾险产品长什么样

一、钢铁战士1号vs达尔文2号测评

对比表格学姐表格学姐已经做好了:

通过图表的对比,我们可以看到两款产品有很多相似之处,但是细细观察,钢铁战士1号几乎包含了达尔文2号所以的点,不仅如此同等保障内容的前提下,价位还更具性价比。

达尔文2号已经停售了,关心的它的保障内容没有太多的意义,不如我们把更多的重心放到钢铁战士1号上。下面是具体测评:

1.保障全面

重疾保障:120种重疾,赔付100%基本保额,60岁前额外赔付50%基本保额。

中症保障:20种中症,最高赔付2次,每次赔付60%基本保额。

轻症保障:50种轻症,最高赔付3次,每次赔付40%基本保额。

疾病赔付高:在60岁前确诊重疾最高赔付150%保额,中症、轻症赔付比例分别为60%、40%,相比多数产品都要高些。

2.心脑血管保障厚实

加强心血管保障:5种高发心血管轻症,即不典型心梗、微创冠状动脉搭桥术等,间隔1年复发可再次赔付40%保额,还可选择特定心血管重疾,二次赔付120%保额。

3.可选癌症二次赔付

我们大家都知道,癌症是人类的头号杀手,很难治好,就算治好了也容易复发,或者是转移到其他器官。基于这样的情况,一款重疾险如果可以癌症多赔,那就非常棒了。这款产品可选癌症赔付,也算能跟得上时代的脉搏。

4.综合点评

钢铁战士1号是一款单次赔付的重疾险,可以自由选择附加癌症、特定心血管重疾的二次保障等,便于人们灵活选择。综合来看,钢铁战士1号比达尔文2号保障内容多,价格低。性价比却高了不少。当然这款产品还是单次赔付的重疾险,如果想购买多次赔付的重疾险可以看看我整理的这个名单:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

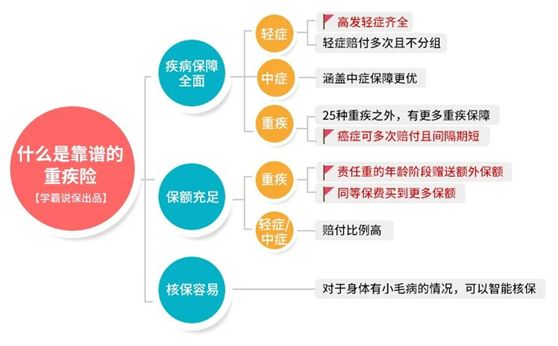

二、一款优秀的重疾险产品长什么样

好的重疾险要认准这个标准:

1.保障全面且厚实

重疾,中症,轻症都得保,一个都不能少。

另外,轻症的赔付比例最好再30%以上。像高发的冠状动脉介入手术(非开胸手术),做这个手术少说10万,还没算康复费。轻微脑中风的住院费,对于普通人来说也比较贵。30%赔付比例更能起到保障作用。

2.癌症二次赔付

能提供癌症二次赔付的产品最好,除此之外还应该注意:

(1)要求两次癌症的发生要相隔多长时间?

癌症的间隔期当然是越短越好,目前市面上癌症间隔期有3年和5年,选择3年最好。理由是:医学上有一个名字叫做癌症五年生存期,意思是肿瘤患者行根治性手术之后如果活过五年,就有希望实现长期生存。而有5年间隔期的产品,就意味着需要熬到第五年,才可以二次赔付,这类产品都不需要等它赔付人已经好了,5年间隔期的产品对消费者意义不大。所以间隔期选择越短的越好。

(2)要求第二次癌症和第一次必须没关系要注意

优秀的产品不会管你两次癌症有没有关系,反正过了3年,还是癌症状态就给理赔,不管是复发、转移还是新发,都在理赔范围。

关于更多二次赔付的知识点,可点击查看:

多次赔付的重疾险值不值得买?原来我们都被骗了!weixin.qq.275.com

3. 重疾的赔付,在特殊年龄段最好有额外的赔付

比如在前15年多赔30%,在60岁前多赔50%等设置。

此项保障责任对于家庭经济支柱来说还是很有意义的,如果在保障前10年患重疾,额外赔付的30%保额能够更好补偿家庭财务损失。

现在重疾高发也日渐低龄化,在最需要保障的年龄加大重疾保额,且还不额外加费,这样加量不加价的产品才是真正的好产品。

好了,今天就先说这么多。最后再送大家一篇福利,带你正确投保不迷路:

往期推荐

往期推荐