很多车主在买车险的时候并不知道车险的保费是如何计算的,甚至还有的车主们连最基本车险险种有哪些都不了解,不清楚险种的作用,可能会被忽悠买了个全险!结果大部分根本用不上...为了避免还有这种情况出现,不了解车险险种的车主们赶紧看看这篇文章:

车险险种都有哪些?全都要买吗?weixin.qq.275.com

车险险种都有哪些?全都要买吗?weixin.qq.275.com

车险中注意分为交强险和商业险,下面我主要来介绍一下他们的费率计算和折扣:

交强险

商业险

怎么续保最划算?

如果车辆没有出险,保费则会下降,具体下浮多少,请看下文:

上一个年度未发生有责任道路交通事故,保费下浮10%;

上两个年度未发生有责任道路交通事故,保费下浮20%;

上三个年度未发生有责任道路交通事故,保费下浮30%;

交强险最终保险费计算方法是:

最终保费=基础保费×(1+与道路交通事故相联系的浮动比率)×(1+与交通安全违法行为相联系的浮动比率)

具体关于交强险的知识我都写这篇文章里了,感兴趣的朋友可以看看:

【交强险】你想知道的都在这里了!weixin.qq.275.com

至于商业险,保费优待力度更强。

以广东省为例,上一年度未发生赔款,次年保费起码在基础保费上打85折,最多的能在基础保费上打将近54折!

其中商业险中的车损险是大家几乎都会购买的险种了,毕竟只要车子上路难免会有磕磕碰碰,买了车损险保障车子,万一发生什么意外,车主们也不会花费太多钱来维修车辆了。具体车损险需要多少钱?感兴趣的朋友可以看看这篇文章:

车损险有必要买吗?一年多少钱?weixin.qq.275.com

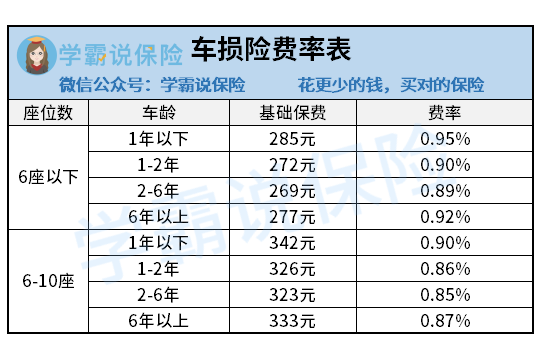

也会有车主问道车损险的费率怎么计算,万一我上一年出险了,我的保费是不是要上涨了呀?车损险的费率表我也整理好啦:

值得注意的是,在2020年9月19日正式车险改革,浮动费率有所变动:

浮动费率系数下限调至50%。

除了赔的钱变多了,车主们交的钱还变少了。

本次车改在道路交通事故费率调整系数中引入区域浮动因子。综合多地交强险综合赔付率水平,提高对未发生赔付的车主们的优惠幅度。

这是什么意思呢?意思就是:

按照之前的政策,如果车主们能够连续3年不发生有责的交通事故,那么交强险的保费可以打七折。但在本次车改之后,最多可以打五折。

养一辆汽车,除了油费和保养,花费最大的应该要算保险了。

有些人,一年买车险就要六七千,心疼得要死;而有些朋友,一年一千多就可以轻松搞定。真的是人比人气死人啊!

可能有些新手司机第一年是在4S店买的车险,想着一条龙服务,也省事。后来才发现自己多花了那么多钱,次年就不想再去4S店买车险了。学姐这里整理了一套车险续保方案,感兴趣的车主们一定要看看!

车险到期怎么办?怎么续保又划算又靠谱?weixin.qq.275.com

其实各家保险公司车险价格几乎一样,价格差异,绝大多数的情况是,保险公司给到的险种组合不一样。如果险种组合一样,价格是一个样的。

因为车险的条款以及相应的费率计算方法,都是有银保监会进行全国统一规定的,这意味着,不管车主们在哪家公司购买车险,车险条款以及保费其实都是一样的。唯一的区别只体现在各家公司的优惠政策和赠送服务上有所不同。

因此,车主们在购买车险的时候,应该将各家车险公司的报价作为参考的一部分,而不能将其作为评判依据。

各家公司的车险价格,差别其实非常小,同一车主的同一辆车,在同样的车险方案下,一般报价差别不超过100块,甚至完全一样。

所有各位车主购买车险时,选购好适合自己车辆的险种才能做到划算保障又全面。下面也整理了几套方案,感兴趣的车主可以看看:

买多了浪费,买少了吃亏!精打细算买车险一年多少钱?weixin.qq.275.com

往期推荐

往期推荐