现在市面上针对老人家的保险并不少,而防癌医疗险似乎成了一个保险公司实力的一个重要体现,自从支付宝微信上线了这类医疗险,我妈就整天唠叨是不是之前买重疾险买亏了,是不是只买防癌医疗险就够了,我又陷入沉思,防癌医疗险是一个替代品没错,产品的存在即有它的市场,我今天就来好好说说,这几款防癌医疗险值不值得买,在此之前,如果是身体状况比较好的朋友,不妨看看这份百万医疗全面对比表:

超全!国内热门百万医疗险对比表weixin.qq.275.com

超全!国内热门百万医疗险对比表weixin.qq.275.com

本文要点

怎么判断一款防癌医疗险好不好

这三款防癌医疗险怎么选

一、怎么判断一款防癌医疗险好不好

很多朋友想要给老人投保防癌医疗险,没有经验的小伙伴要怎么判断一款防癌医疗险值不值得买呢?

1、看续保条件

得了原位癌、恶性肿瘤后最好还能续保。

不会针对一个人健康状况变化或者是历史的理赔记录,而单独调整被保险人的费率或者拒绝为被保险人承保,最优秀的当然是可6年保障续保了。

2、看保障内容

一般得有恶性肿瘤住院医疗费用、恶性肿瘤特殊门诊医疗费用、恶性肿瘤门急诊医疗费用(住院前30天,出院后30天)才算是一款好的防癌医疗险,保障单一的话,保额吹再高也是幌子。

3、带不带直付/垫付功能

一般防癌医疗险都是事后报销,自己得先花钱,如果能带直付/垫付功能的防癌医疗险能有效减轻前期的医疗费用压力。

4、其他方面

一般来说,很多非三甲医院药房不常备靶向药的库存,所以我们在选择防癌医疗险的时候,最好选择外购靶向药报销的防癌医疗险。

另外,如果对就医环境有要求的,可以选择带特需部、国际部责任的防癌医疗险。

关于防癌医疗险的详细测评剖析内容我就不展开了,可以看看:

防癌险是什么,怎么买,哪个好,全面分析,对比测评weixin.qq.275.com

二、这三款防癌医疗险怎么选

近10多年来,恶性肿瘤发病率每年保持约3.9%的增幅,死亡率每年保持2.5%的增幅,特别是老年人,癌症病发率很高,但是60岁后能选择的保险很少,防癌医疗险就非常适合老年人,如果不幸罹患癌症,还能够最大限度减少家庭经济因为罹患癌症带来的损失。

好医保防癌险、平安i无忧和平安抗癌卫士这三款都是市面上相对常见的防癌医疗险,不过平安i无忧是2018年的版本了,另外两款都在2020推出了新的版本,那后浪是不是比前浪更能打呢,先来看看详细的对比:

1、基本保障内容:这三款的保障内容其实差不了太多,基本保额都是200万,包括了恶性肿瘤或原位癌住院、特殊门诊、前后门急诊的医疗费用,而且前后门急诊都是保障前30天后30天,比一般医疗险前7后30要优秀得多。

2、续保条件:三者的续保条件都各有特点,好医保的是有6年的保证续保,6年间不管是不是发生了理赔都是可以继续投保的,而平安i无忧和抗癌卫士虽然也可以不做健告续保,但是是限制了在保障期限到期后的60天内,如果超过,就要重新投保了。

3、免赔额:这三款都是0免赔额,这点还是非常优秀的,而且平安i无忧有三个档位可选,免赔额可选1万或者3万,相对应的免赔额高的话,保费会相对便宜点。

但是医疗险里的免赔额设置也有不少门道的,没有经验的小伙计可以看看这份科普:

免赔额是什么?免赔额是不是越少越好?weixin.qq.275.com

4、质子重离子:这是现在最好的治疗癌症的方法,能够将照射能量集中在肿瘤病灶,实现精准照射,毒副作用更低,肿瘤局部控制率较高,但是就是非常贵,平安抗癌卫士有质子重离子保障,而且是100%赔付,比好医保的60%赔付还要感人,相比之下平安i无忧就比较乏力了。

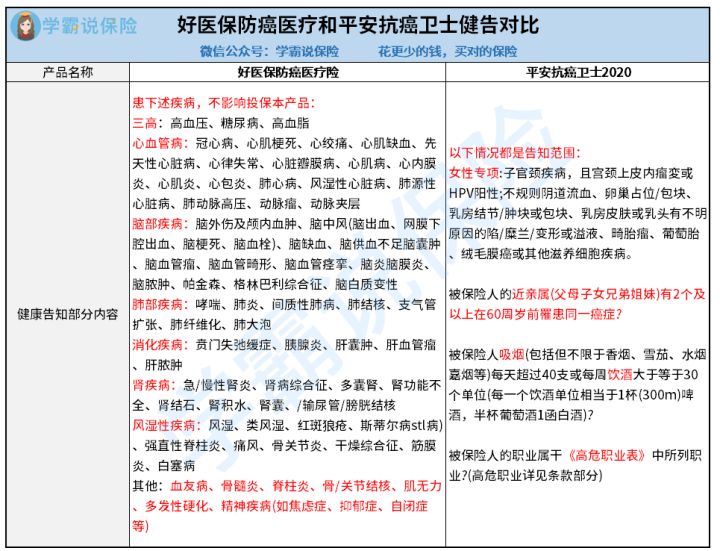

5、健康告知:虽然说防癌医疗险健康告知相对宽松,但是同类产品下,始终是有所不同,这三款中,好医保的健康告知最宽松,有罹患三高、心脑血管等疾病均不影响投保,但是平安抗癌卫士还询问到了家族病史、抽烟喝酒的具体数量以及职业等,明显就严格了很多。

以上对比,相信大家心里都已经有个底了,如果还不清楚适合购买哪个,不妨听听我的建议:

l 看中六年保证续保和增值服务——好医保防癌医疗险:对于老人来说,有一个稳定的长期保障是比较好的,如果身体状况变差还能有一份保证续保的保障还是很不错的,而且好医保还有就医绿通和住院垫付这类实用的增值服务,竞争力是非常不错的。

想深入对比了解好医保和其他医疗险的话,这份全面的对比表可不要错过了:

好医保与国内热门百万医疗险对比表weixin.qq.275.com

l 看中质子重离子治疗——平安抗癌卫士2020:这款最大的优势就在于此,能让家人接受好的、先进的治疗手段,治愈康复的希望也能更大。

l 看中保费灵活便宜——平安i无忧:这款可选三个档位,在0免赔的条件上,70岁的保费比另外两款便宜了几十块,而且选择了1万或者3万的免赔额,保费能更低一点。

要想买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询~关注公众号,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑~

往期推荐

往期推荐