“首月3元,次月11.5元起!”

“3块钱就能拥有600万保额!”

什么,水滴保险卖的百万医疗险真的有那么划算吗?看到这如果你心动了,那么恭喜你!你离要踩的坑不远了~

根据学姐从业多年的经验,像水滴保险推的一些产品常常混迹在抖音上,以“首月0元”、“首月3元”作为噱头,一般来说都是营销套路,抓住了投保人爱占小便宜的心理。

但是不管咋说,这是人家推广的一种方式,我们作为消费者就要擦亮双眼,尽量避开这些坑。为了让你们少踩一些坑,学姐在下面罗列出一些比较坑的医疗险,快来看看这些产品中哪些是你见过的?

遇到这些医疗险,请千万小心再小心!weixin.qq.275.com

遇到这些医疗险,请千万小心再小心!weixin.qq.275.com

保险坑有千千万,稍不留意或许下一个踩坑的就是你。不如好好跟着学姐学习保险知识,为自己和家人挑选更加高性价比的保险。

现在就由学姐带领大家,扒一扒这个水滴保险,看它到底是何方神圣。

本文重点水滴保险到底咋样?

水滴保险卖的产品如何?

学姐有话说

水滴公司旗下有三大业务:水滴筹、水滴互助、水滴保险。其中,水滴筹和水滴互助常出现在朋友圈里,大家应该对此比较熟悉,许多人包括学姐在内都曾经为需要救助的人助力过。

水滴保险成立于2017年,是一家保险经纪公司,简单来说就是保险中介。目前跟平安、人保、众安、百年人寿超过60家保险公司合作。目前学姐整理了国内十大保险经纪公司榜单,感兴趣的小伙伴可以看看水滴保险排在哪个位置哦~

排名前十的保险经纪公司哪家好?weixin.qq.275.com

一听到中介公司,大伙儿可能会质疑,找保险经纪公司买保险会不会出现中间商赚差价的情况呢?在这里,学姐想说对于每一款保险产品来说都是经过银保监会严格的审核与备案,在价格上都是全国统一定价,所以大家不用担心价格的问题。

目前国内的保险经纪公司都是需要经过中国银保监会严格的审核才能批准成立的,所以不至于出现公司跑路的情况。对水滴保险还有其他疑问的小伙伴可以在学姐写的这篇文章中找到答案哦。

【水滴保】上买保险靠谱吗?产品好不好?有没有坑?weixin.qq.275.com

讲到这,学姐想提醒一下大家平台虽然靠谱,但在挑选产品的时候还是要谨慎。

二、水滴保险卖的产品如何学姐挑了一款水滴保险卖的比较火的水滴百万医疗险2020和市面上的爆款产品尊享e生来做个pk,看看这产品到底咋样。关于尊享e生学姐之前写过相关的测评文章,感兴趣的小伙伴可以先去看看哦~

「尊享e生2020」升级后,骚操作怎么还变多了?weixin.qq.275.com

老规矩,先上精华图。

总体看下来,水滴保险的这款产品差不太多,容我慢慢细讲。

1、优点

(1)基础保障

水滴百万医疗险和尊享e生对一般住院、重疾住院、特殊门诊都具有相应的保障,且投保年龄和基本保额基本一致。在住院前后门急诊上,水滴保险是住院前30天、后30天的门急诊费用,这一条还是挺实用的。

对于疾病检查来说,重疾的确诊需要一段时间,如果只报销住院前7天着实不够。这一点水滴百万医疗险略胜一筹。另外在报销比例上,水滴百万医疗险一视同仁,对于未投保社保的人群来说同样是给予100%的报销。

在免赔额上,两款产品都是1万元,虽说水滴百万医疗险可以通过自选将免赔额降至5000元,但是保费也有所增加,学姐认为通过增加保费降低一半的免赔额实在没有必要。

再来说说尊享e生这一边,如果一家人一起购买则可以享受共享1万元/年的免赔额,这样大大降低了理赔门槛,对于上有老下有小的家庭来说是非常友好的,家里小孩老人难免会有些小病小痛,去几趟医院自然也就达到了免赔额的要求。

这一点水滴百万医疗险还是需要向尊享e生学习啊~

(2)增值服务

和市面上优秀的百万医疗险一样,水滴百万医疗险具有住院垫付和质子重离子的保障。不仅如此还有上限5000元异地转诊公交费用保证金报销,这其实从另一方面给了被保人就医的勇气,减少他们在异地转诊途中所需的花费担忧。

但需要注意的是,在质子重离子保障上,水滴保险的这款产品强调,只报销上海质子重离子医院这家医院的质子重离子治疗所支付的100%医疗费,床位费以1500/天为限,并不报销其他与癌症相关所产生的治疗费用,如化学疗法,肿瘤免疫疗法、肿瘤内分泌疗法和肿瘤靶向疗法等。

与尊享e生比起来,这一条缺乏灵活。随着国内医学水平的不断提高,相信会有越来越越多的质子重离子医院出现,因此尊享e生没有限定于上海那家医院,给被保人的就医留有较大的选择空间。

但总的来说水滴百万医疗险在各方面保障确实还不错,重点是保费还蛮低的,有点心动的感觉。

等下!看到这些优点,就想去投保了?

先打住!先来看看它的致命缺点再做决定未迟。

2、缺点

和你一样,曾经学姐看到水滴百万医疗险这些亮点时产生过投保的念头,但从业多年的经验告诉我,没那么简单。以下水滴保险这款产品的两个致命缺点,心动的小伙伴一定要好好往下看。

(1)续保条件苛刻

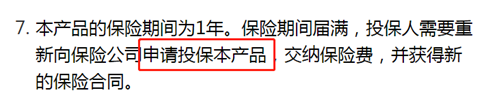

在查看投保须知页面时细心的学姐发现了这一条:

这也就是说,在保障期限到期后投保人需要重新申请,被保人需要重新审核,加上如果身体健康状况不合格或者已经理赔过,可能无法续保。解释权在保险公司手上,要不要重新走健康告知也没写清楚,说拒保就拒保,受害的还是消费者。

(2)健康告知严格

接着,好奇的学姐点开了投保页面末尾不起眼的健康告知查看时,发现了以下这一条:

这条又该如何理解?

学姐举个小例子,若发生感冒医生叫去验血,这时血常规会明显出现某项指标异常。若感冒严重引起了发烧,于是听从医生建议留院观察一晚上,这一下子就违反了两条。

这样模糊的解释容易为以后的理赔争议埋下了隐患。作为精明的消费者来说,我才不要把自己未来保障交给这种模糊不清的保险产品上呢。

续保条件差和健康告知的确是这款产品的硬伤。相信大家看完上述的分析后对这款产品有了自己的判断。所以学姐建议在考虑水滴百万医疗险之前多多参考一下保证续保和不需要审核的产品,选择最适合自己的。

讲到这,学姐再和大伙说一下优秀的百万医疗险应该具有以下4个特点:

健康告知,越宽松越好

关注续保条件(患病续保、停售等)

免赔额越小越好

报销比例、是否包含自费药等部分要看清楚

大家在挑选医疗险的时候一定要看清楚产品上健康告知的具体内容及续保条件,这关乎到自己如果不幸出险保险公司是否理赔和随着年龄增大,未来的日子还能不能得到保险的保障的问题。

但是医疗险的选购是一门大学问,仅靠这四点诀窍还是不够的。还是需要具体情况具体分析,才能不踩坑。别担心,学姐专门为你筛出了目前市面上最值得买的十大高性价比百万医疗险,想要购买百万医疗性的小伙伴快快看过来吧~

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

往期推荐

往期推荐