小时候,父母为我们扛起一个家,长大后我们为父母撑起一片天。当父母老去,而当我们变得有能力的时候,不少的人会考虑为父母购置一些保险,让他们可以安享晚年,但很多保险小白往往被坑得渣都不剩......针对老人买保险的问题,学姐马上开讲!

心急的小伙伴可以跳过流程直接领取懒人秘籍!

十款超适合老人买的保险大盘点!weixin.qq.275.com

十款超适合老人买的保险大盘点!weixin.qq.275.com

本文重点:

1、50岁老人还可以购买重疾险吗?

2、重疾险的保额应该如何确定?

3、老人保险应该买哪些?

一、50岁老人还可以购买重疾险吗?

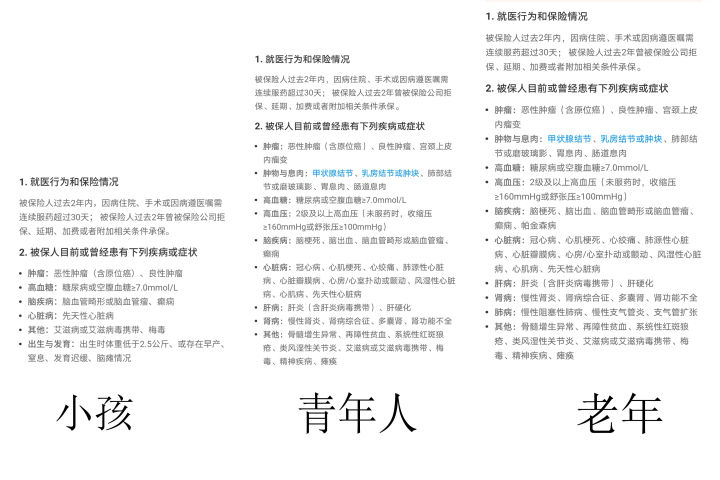

在楼主母亲已经50岁的情况下,其实是不太适宜再去投保重疾险了,因为年纪较大的老人购买重疾险容易出现“不划算”的现象。

(1)年龄界限

市面上大多数公司的重疾险产品的最高投保年龄界限都介于50-55岁之间,所以重疾险最好还是要趁年轻,早点投保比较好。并且,越到最高投保年龄的临界点保费自然也就越高,而缴费时间也会压缩,这样短期的经济压力会很大,

(2)健康告知严格

老年人的身体经过多年风雨,多多少少会有点小毛病,而保险公司对于老年人投保的核保却会更加严格,这就造成了老年人投保困难的情况。

我们以好医保长期医疗险不同年龄段的健康告知为例,明显老年人的健康告知要更为严格。健康告知太严格?学姐这里有实用小技巧!

投保时,健康告知有什么小技巧?weixin.qq.275.com

(3)产品限制

年纪越大就会发现可以选择产品的范围越小,很难买到真正性价比高、合心意的产品了。并且容易出现保费“倒挂”,即保费跟保额持平,甚至比保额要高的情况。

二、重疾险的保额应该如何确定?

关于重疾险的保额,我们应当按照自己的实际情况进行确定,即不能过高也不能过低。因为保额过高,会使得家庭财政支出增多,继而成为家庭负担,如此一来,我们不仅要背房贷、车贷,还要背 “保贷”?这就没有太大的必要了。而保额过低却又无法支撑风险所需,保障不到位也是白搭。

所以在重疾险保额的确定上,学姐的建议是“治疗备用金+3-5年的收入=30-50万”治疗费用,二来是可以减轻失业带来的家庭经济负担、以及后续的疗养费用。而实际的保额确定还是要顾及居住城市、家庭收入、家庭开支等因素,因人而异。

三、老人保险应该买哪些?

(1)医保

医保作为社保中的一部分,是最基本的医疗保障,父母在没有退休前都应该督促其进行缴纳。当父母生病看诊、买药治疗的时候,都可以用到医保。而再购买商业保险的时候,有无医保会是缴纳保费的一项标准,若是没有医保的情况下,缴纳费用会更高,可能还会出现翻倍的现象。所以说,医保是老人购置保险的第一步,也是最为重要的一步。有医保却不会报销?浪费!

医保最全报销指南都在这里了!weixin.qq.275.com

(2)意外险

在为老人购置商业保险的时候,首要考虑的是意外险。因为老年人身体等各方面原因会导致他们比年轻人更容易发生意外,所以意外险的选择极其重要。

意外险主要作用于发生意外、疗养期间的补偿、治疗费用的报销,当发生意外身故、意外伤残、意外医疗的时候,可向保险公司进行相应的理赔。

意外险的购置一般建议购买短期意外险,价格便宜、健康告知宽松且到期买换自由,拥有更高的灵活性和实惠性。

看到这里,你可能还是充满疑惑,意外险到底要如何购置,什么样的产品才是值得购买的呢?别担心,学姐已经帮你整理好2020年最值得购买意外险啦~

2020年,最值得买的意外险都在这里了weixin.qq.275.com

(3)医疗险/防癌医疗险

老人平常的小病小痛,我们都可以通过医保或者自费解决,但万一遇上大病,家里经济条件不宽裕的时候,可能全家多年的积蓄都花光也够不上医疗费,就会变得特别忧心焦虑。而解决这一状况最好的方法自然是为老人添置一份医疗险,一般在老人未满65岁前、身体条件良好的情况下,可购买一份百万医疗险,保障额度高、保障内容广。

万一年龄已经超过界限,身体条件不允许,也可购置一份防癌医疗险,进行有针对的癌症保障。

想要购买医疗险,却害怕碰到雷品?不怕不怕~学姐已经贴心地为你准备了一份产品避雷攻略了,看看这里吧!

遇到这些医疗险,请千万小心再小心!weixin.qq.275.com

(4)防癌险

在以上保险都不能投保的时候应该怎么办?那这时候就应该考虑防癌险了,防癌险相当于是重疾险的低配版。其无论是投保条件还是保费都要比重疾险要求更低,但保障范围相对单一,即便如此,在不能购买其他险种的时候,防癌险还是可以考虑的。

解答楼主的问题完毕!希望以上内容能够解除楼主的困惑~

往期推荐

往期推荐