最近超级玛丽3号Max频繁登上”保险界头条”,大家私信问得最多的也是超级玛丽3号Max,所以今天就让学姐来给大家扒一扒这款重疾险的“底细”,看看它到底为什么能获得这么多人的关注,以及到底值不值得购买!

当然,一款重疾险好和不好是对比出来的,既然超级玛丽3号Max这么火热,不妨来和这些热门重疾险来一个“以一敌百”的大PK:

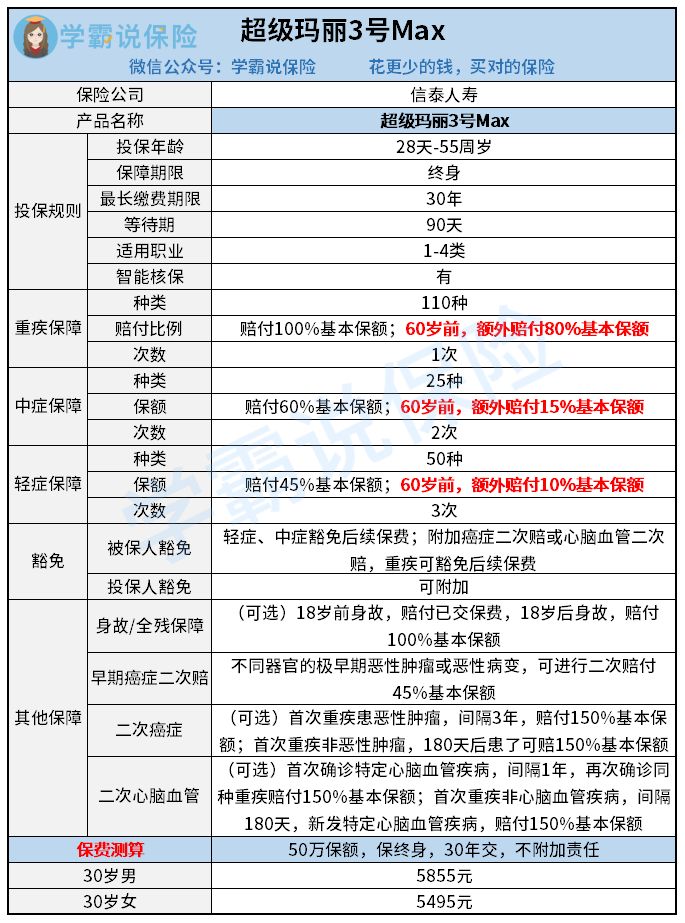

超级玛丽3号Max和全国热门的136款重疾险对比表weixin.qq.275.com

超级玛丽3号Max和全国热门的136款重疾险对比表weixin.qq.275.com

公司简介:信泰人寿怎么样?靠谱吗?

产品测评:超级玛丽3号Max重疾险怎么样?

投保建议:超级玛丽3号Max重疾险值得买吗?

既然今天要测评的产品是超级玛丽3号Max重疾险,那么这里也很有必要给大家介绍一下它的“靠山”——信泰人寿,毕竟大部分人买保险都会想了解一下保险公司靠不靠谱,其实之前学姐已经为大家扒过这家公司了:

信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

这里也给大家简单介绍一下这家保险公司的信息:

信泰人寿保险股份有限公司成立于2007年5月,总部设在浙江杭州,公司注册资本50亿元,是由实力雄厚的大型国有企业以及国内著名民营企业组成的,可经营各类人身保险业务。

从这几行字的介绍里,我们能感受到这家公司是比较靠谱的,成立的时间已经有十几年了,而且注册资本也不少,股东背景更是十分强大,但从专业的角度来测评,我们还得从偿付能力以及理赔时效来判别这家公司“靠不靠谱”——

1.偿付能力

下面一张图揭晓:

根据公司报告显示,信泰人寿2020年第一季度的综合偿付能力充足率和核心偿付能力充足率都为134.72%(符合银保监会要求),属于偿付能力达标的保险公司。

如果你想了解更多保险公司的偿付能力情况,也可以点击下方链接了解:

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

2.理赔时效

从2019年的理赔数据来看,信泰人寿在2019年全年共赔付1.64亿元保险金,理赔的申请时效为1.53天,获赔率99.6%。

通过以上的了解,我们可以得出一个结论:信泰人寿是靠谱的!我们不仅发现这家公司的偿还能力充足、理赔时效快,同时也能发现这家保险公司的相关信息完全是公开透明的,其实这得益于银保监会对保险公司实行的七大监管制度:

银保监会的监管保障了国内保险公司的规范运行,所以买保险不必纠结大公司小公司,只要合法合规就可以,也不必担心保险公司倒闭的问题,因为就算保险公司倒闭了,保单依然有效,只不过是换家保险公司进行理赔罢了,丝毫不影响我们的权益。

鉴于好多人是“保险公司”控,还是想买各方面表现都很优秀的保险公司,所以学姐通过公司实力、偿还能力等方面来对国内保险公司进行排名,最后的成果和大家分享一下:

新鲜出炉!中国十大保险公司排名!weixin.qq.275.com

介绍完信泰人寿这座“靠山”,下面就可以开始今天的产品测评——超级玛丽3号Max到底怎么样?先上产品测评图:

买重疾险就是为了有一个好的保障,如果不幸罹患重疾可以轻松解决我们的“后顾之忧”,所以保障内容非常重要,如果大家想了解重疾险的保障范围有哪些,可以读一读学姐之前写的一篇科普文:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

下面一起来看看这款产品的保障内容和市面上其他重疾险相比有哪些优势:

1.重疾保障:60岁前确诊重疾额外赔付80%基本保额

通常来说,市面上的重疾险确诊重疾只赔付100%基本保额,没有额外赔付,就算有,额外赔付比例大多都是60%,但是超级玛丽3号Max的额外赔付比例居然达到了80%,是目前市场上的“顶峰”,所以60岁之前重疾保额十分充足。

2019年各大保险公司理赔年报显示,60岁之前的重疾出险率大多在90%左右!

60岁之前是我们背负经济压力最大,担负家庭责任最重的人生阶段,如果不幸患上重疾,家庭经济情况堪忧,所以买重疾险保额一定要充足,超级玛丽3号Max在60岁前重疾保额充足,刚好能满足我们所需。

说到保额,不少人来问学姐应该买多少保额才足够抵抗重疾风险,如果你也有这方面的疑惑,可以看看下面这篇文章,手把手教你选对重疾保额,给自己足够的保障:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

2.轻中症保障:60岁前首次确诊中症赔付75%保额,首次确诊轻症赔付55%

目前市面上大部分重疾险中症赔50%,轻症赔30%,而超级玛丽3号Max的中症、轻症赔付比例分别为60%和45%,60岁前首次确诊还可分别额外赔付15%、10%,真的是甩了竞争对手一条街!

3.可选特定疾病保障:癌症二次赔、心脑血管二次赔的赔付比例高达150%

市面上的癌症二次赔和心脑血管二次赔的赔付比例一般都是120%,超级玛丽3号Max居然达到了150%,这可是目前的“市场之最”!

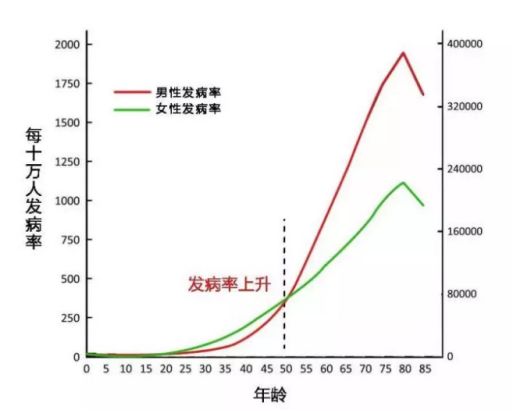

癌症和心脑血管疾病堪称“重疾之首”,罹患这两种疾病的风险非常高,大家可以看图感受一下:

罹患癌症和心脑血管疾病的风险高,复发的风险也非常高,一般来说患癌的治疗费用需要花30万-70万,如果二次复发没有保障,很有可能会陷入没有钱治疗的困境,心脑血管疾病也是一样的道理。

超级玛丽3号Max的特定疾病二次赔付比例高,保额充足,可以满足二次治疗的花费,用处非常大,所以学姐建议大家在购买时最好也选上。

从上面的测评可以看出超级玛丽3号Max的保障非常全面,再看保费,50万保额,30岁投保只要五千多块钱就能买到终身保障,比市面上其他产品的价格便宜了不少,保障如此优秀,保费这么优惠,真不愧是信泰人寿的“王炸级”重疾险!

但其实没有一款产品是完美的,超级玛丽3号Max也有不为人知的缺陷,建议大家在投保之前擦亮双眼好好看一看这篇文章:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

超级玛丽3号Max重疾险如此优秀,但是只有终身保障可以选择,如果你在纠结要不要买终身重疾险,最好先看看下面这篇文章:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

话不多说,先给投保建议:

最好选择购买终身版本,一次投保,终身无忧!

下面给大家说说理由:

因为人过了70岁,发病率会特别高,如图所示:

因此,学姐建议之前预算不足先买了定期版本重疾险的朋友,现在经济能力允许的情况下,可以再买一份终身重疾险作为补充,超级玛丽3号Max就是不错的选择。

其实信泰人寿还有一款“王炸级”重疾险——达尔文3号,这款重疾险的心脑血管疾病保障做的比超级玛丽3号Max更好,特别适合有家族病史或者生活作息不规律,心脑血管发病率高的人群,尤其是男性,如果有想要入手的朋友可以看完下面这篇文章再投保:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,依然对保险配置疑惑,可以找学姐进行详细咨询-关注公众号,里面有保险知识,最新的保险产品介绍,帮助你买保险不被坑。

往期推荐

往期推荐