不少关注信泰人寿公司的小伙伴都知道,信泰人寿家超级玛丽系列有很多不错的重疾险产品,其中有不少朋友都听说过超级玛丽3号Max,今天也给大家仔细分析一波,有意向购买超级玛丽3号Max的朋友快搬小板凳来坐好~一样给大家附上超详细的深度测评:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

接下来我们直接开讲。

本文重点一、信泰人寿公司实力如何?

二、超级玛丽3号Max深度测评

保险公司是我们在买保险产品之前需要衡量的一个重要指标,这不单只关系的产品的好坏,也关系着我们后期能否顺利理赔。信泰人寿公司究竟如何?我们先来看一些基本信息。

信泰人寿保险股份有限公司是经中国保险监督管理委员会批准,于07年在浙江成立的一家全国性寿险公司,注册资本50亿元人民币。

目前已开设浙江、江苏、北京、河北、福建、河南、山东、黑龙江、辽宁、上海、湖北、江西、厦门、广东、宁波、青岛、深圳等18家分公司。

信泰人寿股东由实力雄厚的大型国有企业以及国内著名民营企业组成,其法人治理结构合理、规范,符合现代企业制度的要求。

更多关于信泰人寿的深度分析可以直接看这里~:

信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

从这些基本信息来看,信泰人寿还是相当靠谱的。

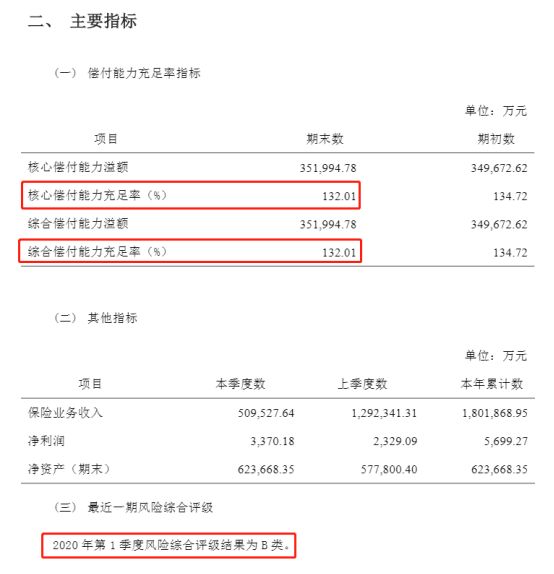

但当我们看一家保险公司,除了看基本信息,我们还要额外关注它的偿付能力和理赔能力。

信息来源:中国保险行业协会

信息来源:中国保险行业协会

根据官方数据显示,2020年第二季度信泰人寿的综合偿付能力充足率为132.01%,核心偿付能力充足率为132.01%,最近一期风险评级为B类,完全满足银保监护的要求(核心偿付能力不能低于50%、综合偿付能力不能低于100%、风险评级需在B类(共A、B、C、D类)以上)。

这里也给大家附上2020年偿付能力排名前十的保险公司,看看都有哪些公司榜上有名?

2020年偿付能力排名前十的保险公司,哪家好?weixin.qq.275.com

总的来说,无论是从基础实力还是偿付能力来看,信泰人寿都是一间很靠谱的公司,所以他们家的产品大家也可以放心选购,不用担心后期的理赔问题~

超级玛丽3号Max作为一款单次赔付的重疾险产品,无论是从保障内容还是保障力度来看,都是相当优秀的,接下来给大家具体分析一下:

重疾保障

超级玛丽3号Max保障110种重疾,包括保险行业协会规定的25种高发重疾,重疾保障是完全符合行业要求的。

另外,如果不幸在60岁前确诊重疾,可以额外获得80%基本保额的赔付,这对家庭经济支柱而言,很大程度上加强了家庭责任最重阶段的重疾保障。好比老王买了50万保额,但不幸在45岁的时候确诊了合同规定的重疾,那么他一共可以获赔90万,保障力度相当大。

关于重大疾病的范围学姐也给大家做了总结,大家可以先做个简单了解:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

轻症、中症保障

超级玛丽3号Max保障25种中疾、50种轻症,中症不分组可赔2次,无间隔期,每次给付60%基本保额;轻症不分组可赔3次,无间隔期,每次给付45%基本保额。

除此之外,60岁(不含)前首次罹患中症、轻症,可以额外赔付15%、10%基本保额。

看到这里可能有的朋友会疑惑,轻症才保障50种感觉不够呀,50种轻症是不是真的不够?学姐做了详细分析:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

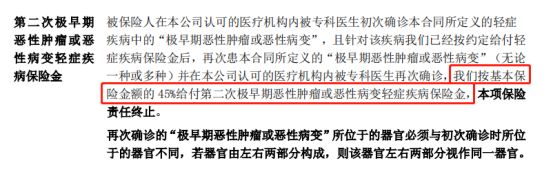

而在50种轻症中,不同器官的极早期恶性肿瘤(原位癌)这种轻症,是可以进行二次赔付的。

大家都知道,无论是什么疾病,发现的越早就能治疗的越好。例如肺癌,早期肺癌手术后的十年生存率超过90%以上。从条约上看,被保人要是患上了轻症疾病中的“极早期恶性肿瘤或恶性病变”这一病种,第一次确诊,先按照轻症赔付。若再次患上,则按照基本保险金额的45%进行赔付。

这份”白送“大礼包真的是相当给力了!

可附加责任

可附加癌症二次赔和心脑血管二次赔,且赔付比例高达150%基本保额,可以说是相当能赔!

那么癌症二次赔和心脑血管二次赔都有什么用呢?这些疾病都是高发疾病吗?我们一起来看看这张图:

可以看到十大重疾风险因素中,癌症和急性心肌梗塞、脑中风等心脑血管疾名列前茅。

众所周知,目前癌症还有没有治愈的说法,在癌症在治疗后的五年内都处于复发高危期。一旦购买重疾险却未附加癌症等的二次赔付,那么在疾病复发之后只能自己承担所有治疗费用了。

可能有的朋友会质疑,我在治疗之后再去买一份重疾险,复发之后继续赔不就行了?事实上,在患过一次重大疾病之后想要再买重疾险,可以说是完全不可能了,因为根本没有办法通过健康告知。

所以对于要不要附加癌症二次赔和心脑血管二次赔,大家要综合自身情况重点考虑。另外也附上学姐总结的一些健康告知小技巧,建议点击收藏:

投保时,健康告知有什么小技巧?weixin.qq.275.com

保费

可以看到,在保障内容如此全面、保障力度如此充足的情况下,30岁男性买50万保额保终身(30年交、不附加责任)只需要5855元每年,真的“秀儿本秀”。

总的来说,超级玛丽是一款很值得入手的单次赔付重疾险产品。

如果超级玛丽3号Max不符合你的要求,大家还可以看看这十款高性价比的重疾险产品:

2020年8月,我最推荐的重疾险排行榜weixin.qq.275.com

往期推荐

往期推荐