平日里大家咨询的最多的重疾险产品就是信泰人寿的超级玛丽3号Max,超级玛丽3号Max作为一款单次赔付的重疾险产品,无论是从保障内容来看还是赔付力度来看,都是相当不错的,今天学姐就给大家做个深度分析,看看这款产品的是不是真有那么好?

超详细的测评各位小伙伴可以点这里~

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

一、超级玛丽3号Max深度测评

二、超级玛丽3号Max VS达尔文3号(不含身故),谁更优秀?

话不多说,我们先来看看测评图,扒开它神秘的面纱:

投保规则

可投保年龄为28天-55周岁,无论是大人还是小朋友都可以购买,但是仅限1-4类职业投保,从事高危职业的朋友就需要看看别的重疾险产品了;最长缴费期为30年,减轻经济压力的同时也让我们可以更好的享受豁免权利;等待期90天也是市面上重疾险等待期最短的。

基础保障

超级玛丽3号Max的基础保障涵盖轻中重症,保障110种重疾、25种中症和50种轻症,而且轻症赔付45%基本保额,中症赔付60%基本保额,赔付比例在市场同类产品中也是比较高的。

看到这里可能有的朋友会疑惑,轻症才保障50种感觉不够全啊,不是应该保障的轻症越多越好吗?这样才可以把疾病扼杀在摇篮里啊!50种轻症是不是真的不够用?学姐做了详细分析:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

除了赔付比例高之外,在60岁之前确诊轻中重症还有额外赔付,而其中重症的额外赔高达80%基本保额。好比如“老王”买了50万保额,不幸在60岁之前确诊了重症,那么他一共可以获得90万赔付。要知道60岁之前我们承担着家庭主要经济责任,这笔额外赔付除了可以用于治病,还可以灵活支配弥补很多隐藏损失,比如生病期间的收入损失、每月固定的车贷房贷水电物业费、日常开销、孩子抚养和老人赡养,这笔额外赔付可以更好的解决这些问题。

其他保障

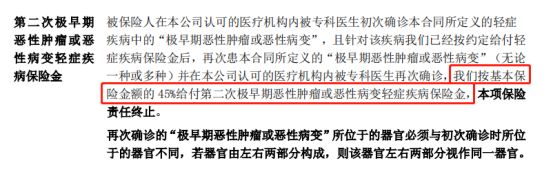

超级玛丽3号Max有被保人豁免和早期癌症二次赔。这里要重点说一下早期癌症二次赔,也就是不同器官的极早期恶性肿瘤(原位癌)这种是轻症可以赔付两次的,而且可赔付45%的基本保额。这项保障是算在基础责任里的,不需要额外加钱,相当于白送,简直“歪瑞古德”。

另外可选投保人豁免,身故保障,二次癌症赔付(赔付150%基本保额)和二次心脑血管赔付(首次为重疾为特定心脑血管疾病赔100%基本保额,非特定心脑血管疾病赔150%基本保额)。

有的朋友可能会觉的这些可选责任没什么用,别着急否定,我们先来看看这张图:

可以看到十大重疾风险因素中,癌症以67.5%的高占比位居首位,而急性心肌梗塞和脑中风等心脑血管疾病紧随其后。

要知道癌症这种重大疾病,目前还有没有治愈一说,而其中癌症五年生存率也表明癌症在治疗之后的五年内都有复发的可能,一旦购买重疾险却未附加癌症等的二次赔付,那么在疾病复发之后只能自己承担所有治疗费用了。

这里也给大家附上重大疾病的范围,大家可以先做个详细了解:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

保费

而在保费方面,30岁男性买50万保额保终身(30年交、不附加责任)只需要5855元每年,可以说是性价比超高了!

总的来说,超级玛丽3号Max确实是超级玛丽系列的王者,不单只保障全面,赔付比例也到达了极高点,几千块的保费也相当美丽啊!

同为信泰人寿旗下的大哥大,单次赔付的重疾险王者,超级玛丽3号Max和达尔文3号(不含身故)究竟哪个更优秀?有什么不一样?今天我们就来比一比。

一样先给大家附上达尔文3号的深度测评,有意向购买的朋友看完这篇再买也不迟:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

接下来我们看看具体的测评图:

中症、轻症赔付比例不一样

超级玛丽3号Max:60周岁(不含)前,首次中症额外赔付15%基本保额、首次轻症额外赔付10%基本保额。

达尔文3号(不含身故):中症中度脑中风可额外赔1次,要求是新发;3种高发轻症不典型心梗、微创冠状动脉搭桥、微创冠状动脉介入术可额外赔1次。

到底谁更划算?两种保障内容都是很好的,就看大家的侧重点是在轻中症的额外赔付上还是在这几种疾病的额外赔付上。

保费

可以看到无论是买定期还是买终身保障,达尔文3号(不含身故)都要比超级玛丽3号Max贵那么一丢丢,但是价格并不算贵,性价比还是极高的。

而其他保障方面,两款产品其实都差不多,都已经做的很全面了,都是非常优秀的产品。总结来说就是,达尔文3号(不含身故)适合追求高性价比、高比例赔付、关注高发疾病,比如早期癌症、不典型心梗、恶性肿瘤等的朋友购买;而超级玛丽3号Max适合追求性价比、保障全面、赔付比例高,60岁前保额充足,关注癌症、心脑血管疾病的朋友购买。

还在犹豫它们两个应该选哪个?让开让开,学姐来给大家“指点迷津”!

①搞清楚保障责任是否能够很好覆盖因人而异的疾病风险;

②保障额度要与收入相匹配,同时也能负担医疗费用支出;

③除开其他开支,每年固定的保费支出是否能够承受得起。

从以上3个角度出发,你就知道知道自己到底想买哪款保险产品了~

另外给大家总结了挑选重疾险的小技巧,看看你掌握了没有?

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

最后再提醒大家一句,买保险一定要根据自身实际情况按需购买,确定了自己想买哪款之后就尽快入手,特别是重疾险这种“早买早享受”的险种,早点买是真更好!

另外也给大家总结了十大值得买的热门重疾险,大家可以多看几款产品,再选择最适合自己的:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐