市场上现有的保险产品真的是让人挑花了眼,很多朋友在购买保险时都会看到附加险可选,特别是在购买重疾险产品时,经常可以看见有附加的两全保险可选。到底是买个重疾险就够了,还是再附加个两全险更好?建议大家可以先看看这篇文章解答一下疑惑:

关于两全险,业务员肯定不会告诉你的事!weixin.qq.275.com

关于两全险,业务员肯定不会告诉你的事!weixin.qq.275.com

今天学姐就来跟大家唠唠,到底什么是两全险,有没有必要附加。

本文重点一、什么是两全保险?什么是两全型重疾险?

二、什么情况下可附加两全保险?

三、两全型重疾险推荐!

什么是两全保险?

两全保险,又称生死合险,是指被保险人在保险合同约定的保险期间内死亡,或在保险期间届满仍生存时,保险人按照保险合同约定均应承担给付保险金责任的人寿保险。简单来说,两全保险的本质为寿险,保生也保死,出事就赔钱没出事就养老。

举个例子,小王买了一份保到60岁的两全险,在60岁前他不幸发生了合同规定的风险,那么保险公司就会按照保单约定的金额给小王一笔钱;如果小王60岁前没出事,那保险公司就会给他一笔钱用做养老金,然后合同终止。

什么是两全型重疾险?

两全型重疾险是相对于纯消费型重疾险而言的。

纯消费型的重疾险,就是付出每一分保费都用于重疾保障。在没有生病获得赔付的情况下,一旦合同到期结束,也就意味着所交的保费全交给了保险公司,保险合同就此终止。

更多消费型重疾险的分析可以看这里:

为什么要选消费型重疾险?如果不出险保费岂不是白交了!weixin.qq.275.com

如果在重疾保险产品上再加两全,就意味着这份保险到期后如果没有发生赔付,就可以进行返还。给两全型重疾险换个更常见的名字,大家应该更好理解。没错,它就是返还型重疾险。

返还型重疾险还有哪些“基本操作”,看看这篇文章做个深入了解吧:

出事有钱赔,没事钱还你--返还型保险了解下!weixin.qq.275.com

附不附加两全险,其实还是要看消费者对产品的认知和经济能力。

消费者对产品的认知

上文也提到,纯消费型重疾险只保障重疾,患上保险合同规定的疾病保险公司就会予以赔付,如果合同到期却没有出险,那么保费就这样交了,合同也终止了。

而重疾两全保险一般涵盖疾病保障和身故责任保障两部分,可以说是“一定赔付”的产品。

消费者的经济能力

纯消费型的重疾险要比返还型便宜很多,对于低收入又需要高保额的人来说,是比较理想的选择。

而预算充足又想要“保本”的朋友,可以选择两全型重疾险。

总的来说,消费型重疾险相当于租房,而两全型重疾险相当于买房,至于做哪种选择,最终的决定权还是在自己手里。

还在纠结买消费型重疾险好还是返还型重疾险好的朋友可以直接点这里了解更多:

挑返还型还是消费型,哪个更好?weixin.qq.275.com

市面上的两全险重疾险产品也不少,到底哪一些的保障会更加全面?学姐今天来给大家推荐一款:信泰人寿旗下的信泰完美人生守护(尊享版)重大疾病保险

完美人生守护(尊享版)重大疾病保险是一款重疾次赔付的重疾险,保障内容涵盖轻中重症,有被保人豁免,身故/全残保障,以及少儿特定疾病和极早期恶性肿瘤的二、三次赔付,可附加癌症中二次赔和满期返还(两全保险),总的来说保障还是很全面的。

有意购买这款产品的朋友可以先看看这篇深度测评,做个详细了解:

人人称赞的「完美人生尊享版」,还有这些不足...weixin.qq.275.com

接下来我们具体来分析一下这款产品的优缺点:

优点

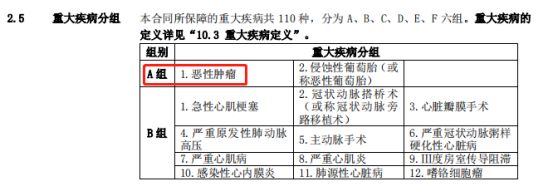

重疾赔付比例高:重疾分六组,癌症单独一组(如下图),提高了我们获赔的概率;赔付次数为六次,且赔付比例每次递增10%,最高可赔付160%基本保额。

轻症中症赔付比例高:轻症赔付比例为45%,中症为60%,赔付比例可以秒杀市面上很多重疾险了,并且轻症中症的赔付无间隔。

保障全面:包含身故/全残、被保人豁免、少儿特定疾病、极早期恶性肿瘤、癌症二次赔的保障,保障范围广力度大。

缺点

健康告知相对严格:这款产品一共有8条健康告知,其中第一条就有询问到被保险人在过去5年内是否有曾经住院或曾接受过医生住院或手术的建议(如下图),而一般的健康告知只会询问最近1年或者2年的情况,询问5年内的情况确实是比较严格了。

所以大家在购买保险时要仔细看健康告知,看看自己符不符合要求,再进行购买。

高发轻症缺失:轻症缺少慢性肝功能衰竭、失代偿早期与中度阿尔兹海默症这三种疾病,其他的没有什么问题。

总的来说信泰人寿旗下的这款完美人生守护(尊享版)重大疾病保险还是比较不错的,保障全面,且保费在一众两全型重疾险中也是比较低的,有意向购买两全型重疾险的朋友可以考虑一下这款产品。

学姐也另外给大家总结了七款值得买的返还型重疾险,大家可以多看看,货比三家:

七款值得买的返还型重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐