说到重疾险,条条款款这么多,可以藏猫腻的地方也就特别多。

我有个亲戚就是听人说某某重疾险产品非常好,脑子一热就买了,没有了解清楚保障责任,现在后悔得不行。所以,学姐也在这里提醒大家,买保险的时候一定要了解清楚再购买。

至于国华人寿的健康福到底怎么样,我们现在就来分析一下。

分析之前可以先看看这些好的重疾险,和健康福相比怎么样:

2020年8月,我最推荐的重疾险排行榜weixin.qq.275.com

2020年8月,我最推荐的重疾险排行榜weixin.qq.275.com

健康福的优点有哪些?

健康福令人遗憾的缺点大盘点

健康福作为一款单次赔付的重疾险,它的优势有哪些呢?

先上图梳理一下它的基本信息:

1.1重疾有额外30%的赔付

在保单前十年患了合同中的重疾,符合理赔标准的话,可以拿到30%的额外赔付,总共赔130%。也就是说,当保额是50万的时候,总共可赔65万。

但是,就目前的重疾险来看,额外赔付力度大的比比皆是。

比如这款产品,额外赔付达到了80%:

「超级玛丽3号」长成了重疾赔付王者的模样weixin.qq.275.com

1.2中症可赔3次

一般的重疾险,赔付次数都是两次,有些甚至是没有的,而这款健康福,它的中症可赔3次。

1.3被保人轻中重症豁免

豁免指豁免保费,比如小李在买保险的第一年就患了合同中规定轻症并且符合理赔标准。赔付之后他就可以不用再交剩下的保费了,但仍享有剩余的保障。

健康福有轻症、中症、重疾豁免,只要是在保险期间内得了这些合同中规定的病种,后期保费就不用再交了。有被保人轻中重症豁免无疑可以提高理赔的杠杆率。

1.4等待期短

一般重疾险的等待期有90天和180天,等待期短就意味着可以获得理赔的概率更大,所以等待期是越短越好的。

这款产品的等待期只有90天,属于比较好的形态。

2、健康福令人遗憾的缺点大盘点每款产品都不是完美的,都有它的不足和缺陷,这无可厚非。但健康福的缺点实在是有点多:

2.1中症保障疾病少且有凑数的嫌疑

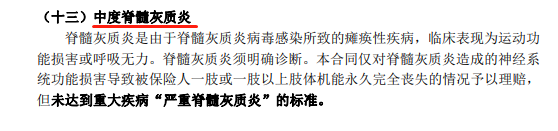

它的中症保障的病种只有20种,且有些还是几乎没有什么患病机会的疾病,比如这个中度脊髓灰质炎:

要知道,我国早在2000年就实现了无脊髓灰质炎,并通过了世界卫生组织的认证…这个凑数的操作可就有点太明显了。

就疾病的保障来说,轻中重症是重疾险的常规保障,但现在有些重疾险已经率先打破了常规,推出了前症保障,比如百年人寿的康惠保2.0,真正做到了覆盖疾病的全链条。

如果是看重疾病保障的话,这款产品会是更好的选择:

重疾险的先锋--康惠保2.0weixin.qq.275.com

2.2缺少投保人豁免

如果是父母为孩子投保,那父母就是投保人,孩子就是被保人。

有投保人豁免就可以很好的解决大人罹患疾病后没有能力继续缴费或者缴费压力大的问题,而这款产品是没有投保人豁免可选的。

2.3价格偏高

就同类产品来看,在相同的情况下,这个价格是偏高的。其实就保障内容而言,健康福还算是全面,有中轻重症保障,可选保障也还挺实用。但有一说一,这个价格确实是可以买到更好的保障。

50万的保额,30年交,保终身,不附加其他任何责任的话,30岁的男性买健康福的话,一年需要6787元,而保障更为全面的达尔文3号则只需6115元。

既然提到达尔文3号,就简单的和大家介绍一下这款产品。

除了60岁之前重疾有180%的赔付,还覆盖了高发中轻症二次赔。

像中度脑中风、早期恶性肿瘤、不典型心梗/微创冠状动脉介入/微创冠状动脉搭桥这三大高发轻中症均可二次赔,这在现有的重疾险中是很难看到的。

除此之外,达尔文3号还可选心脑血管疾病二次赔和恶性肿瘤二次赔等,保障责任非常灵活。

像脑中风、心脑血管疾病这些都是男性高发的疾病,特别是工作熬夜、作息不规律,身体状态不太好的男性,是非常适合这款产品的。

就男性而言,可以考虑这款产品:

达尔文3号:保障全面且性价比超高weixin.qq.275.com

总体而言,健康福终身险的保障责任还算全面,但没有什么出彩的地方,而且价格偏贵,性价比不高,是不太推荐购买的。

往期推荐

往期推荐