超e保2019是太平人寿旗下的一款百万医疗险,宣传得近乎完美。我朋友之前就买过这款产品,但他要是提前和我说要买,我肯定是要阻止他的,至于为什么,不妨听我仔细分析一下这款产品。

看看这些产品,有对比才会有伤害:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

超e保2019的优点大盘点

扒一扒超e保2019的缺点有哪些

超e保2019是一款百万医疗险,相比超e保2018,升级了不少保障,那我们就来具体分析一下这款产品的优缺点,看看到底值不值得我们入手。

先上图来梳理一下它的基本情况:

超e保2019的优点还是有不少的:

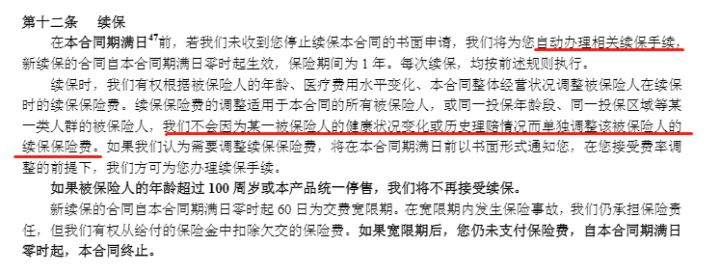

1.1保证续保

医疗险是1年期产品,像这种短期医疗险如果续保条件不好,等保障到期或发生过理赔、身体健康状况发生变化,很有可能会发生无险可用的尴尬情况,将自身置身于风险之中。所以续保条件对于医疗险来说是非常重要的。

如上图所示,超e保2019是可以保证续保的,如果被保险人不申请终止合同,保险公司就会自动办理续保。并且不会因为过往发生过理赔或健康状况变化就调整费率。

但是需要注意的是,保险公司是有权根据被保险人的年龄、医疗费用水平的变化等而调整保险费的。

除了这款外,续保条件好且性价比高的还有这款产品:

平安e生保--续保是真的强!weixin.qq.275.com

1.2免赔额递减

如果前一年度没有发生理赔的话,免赔额每年可以递减1000元,直到降到8000元。也就是说,满足了没有发生过理赔的条件,免赔额最低可以降到8000元。

1.3重疾住院津贴

确诊合同中规定的100种重疾,需要住院的话,每天可以拿到300元的津贴,累计天数不超过180天。

2、扒一扒超e保2019的缺点有哪些说完优点之后,就该扒扒它的缺点了:

2.1质子重离子保障力度不大

质子重离子是现在治疗恶性肿瘤最先进的手术。

这款产品的质子重离子保障额度只有100万且只报销80%。但质子重离子手术的治疗费用是非常昂贵的,在国内一般每个疗程平均约27.8万,而且很难一次就治愈,需要反复的治疗,所以这个报销力度和赔付额度明显是不够的。

600万保额且100%报销的质子重离子的百万医疗险长这样:

「尊享e生2020」升级后,是真的还挺行!weixin.qq.275.com

2.2增值服务有缺失

一般的增值服务有就医绿通、医疗费垫付、肿瘤特效药服务等,而这款产品是没有肿瘤特效药服务,而且住院垫付仅限于重疾。如果是患了合同中除外的那些重疾,就没有住院垫付了。

事实上,医疗费垫付功能是非常实用的。

一般住院都要先交押金等,有医疗费垫付就可以先让保险公司出这笔钱,不用自己先给再报销。这对于普通家庭来说是非常有用的,医疗垫付可以很好解决燃眉之急。

像这款医疗险的增值服务就非常的全面:

【超越保2020】升级之后,果然很超越!weixin.qq.275.com

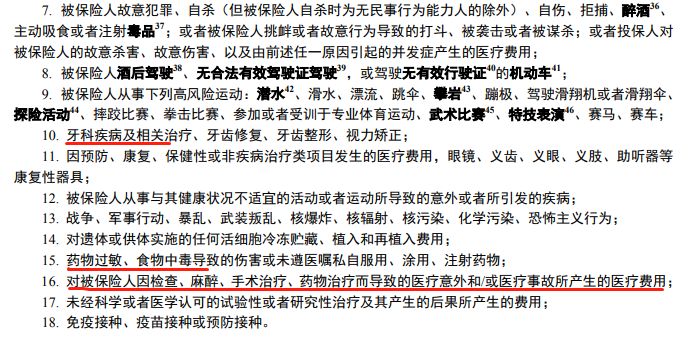

2.3免责条款多

免责条款通俗来说,就是保险公司不用赔偿的情况。所以免责条款是越少越好的。

上图是超e保2019的免责条款,可以看到,整整有18条,而且有很多常出现的情况,保险公司是不报销的。比如说牙科疾病、药物过敏、食物中毒等。这样的免责条款是比较严格的。

2.4价格略贵,性价比不高

200万保额,有社保,不附加其他条件,30岁的男性一年需要319元,这在同类型产品中的价格优势不大,性价比并不高。

如果看重性价比的话,这款产品是不二之选:

臻爱无限2020:性价比之王当之无愧!weixin.qq.275.com

总体而言,就价格和保障力度来说,性价比的话没有很高。如果是看重续保条件的话,可以购买;但是如果看重纸质重离子和增值服务等其他保障的话,建议考虑其他的产品。

往期推荐

往期推荐