曾经学姐看到一个新闻说,40岁的王某不幸患了胃癌,因为胃部大出血,不得不全胃切除,但是癌症细胞已经扩散到骨头和腰椎。若不继续治疗,那他剩下的时间不多了。可如果坚持治疗,那是一笔不小的费用……

在大病面前,没有多少家庭可以做到从容面对,但若提前配置了保险,那也许就能减轻不少的经济压力。

今天,学姐就来给大家讲讲40岁左右的人群应该配置什么保险,大家不要走开啦~

赶时间的朋友,也可以先看看这篇文章:

40岁左右的你适合买哪款保险?weixin.qq.275.com

40岁左右的你适合买哪款保险?weixin.qq.275.com40岁左右的人群,通常是家庭的经济支柱,是很有必要配置保险的,应该配置的保险重疾险+医疗险+寿险+意外险。那为什么要买这些险种?这些险种又该怎么选?学姐下面来给大家一一解答。

本文重点:>>40岁如果只能买一种保险,那重疾险是必选项

>>40岁买医疗险前,这些注意事项你得清楚

>>40岁买寿险是终身的好还是定期的好

>>意外险的这些坑,40岁的你要注意

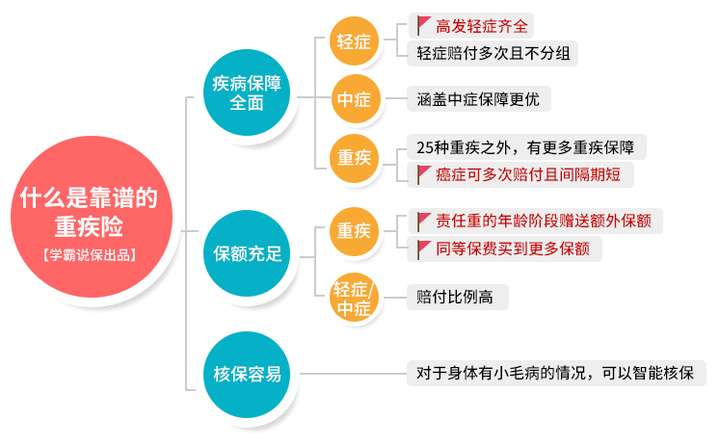

一、40岁如果只能买一种保险,那重疾险是必选项重疾险是什么?

重疾险是保障重大疾病的,是定额给付的。也就是说,如果保障期间内出险了,保险公司就直接赔你保额,这笔钱你爱怎么花怎么花。

分为三种类型:消费型、储蓄型和返还型。

说到这里,肯定会有一些小伙伴想知道这三种类型的重疾险到底有什么区别,怎样买能适合自己并且还划算呢?别急!学姐这就带你来看一下。

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?weixin.qq.275.com消费型重疾险是所有定期重疾和保终身但不含身故的重疾险,价格也会相对便宜一些,但如果保险到期没有生病,保费也并不会返还。

储蓄型重疾险是保终身且含身故的,生病能赔钱,无疾而终也会赔钱,但疾病赔完,身故也就不再赔了。

返还型重疾险是期满未出险返还保费,并且返还型重疾险保费贵于储蓄型重疾险和消费型重疾险。

虽然大家听到返还型重疾险期满未出险就可以退还保费,都会为之心动,但是并不推荐购买。

因为此类险费非常的贵,保障也非常基础,返还型重疾险可以保障的,其他价格更低的重疾险也可以保障,甚至保障的更多,只不过比其他的险种多了一个期满返还保费。

所以建议大家优先选择储蓄型重疾险。

下面,学姐为大家介绍几款性价比超高的重疾险,看了之后都很难不为之心动啊!

推荐给40岁的你,十大便宜好价的重疾险大盘点!weixin.qq.275.com首先,在我们身染重疾期间,肯定是无法工作的,至少用3-5年的时间来治疗恢复,在没有收入的情况下,又要维持家庭的正常生活。

重疾险就显得格外重要,既能支付大额医疗支出,又能转移家庭经济风险,那么重疾险的保额要买多少才够呢。

重疾险的保额=30~50万的治疗备用金+3~5年的收入补偿 (其中大人的治疗备用金考虑30万,一线城市需要考虑50万,小朋友需要考虑通货膨胀,预计50W的医疗备用金)。

为了更好的应对疾病风险,建议保额直接做到50万。

那么如何选出一款好的重疾险呢?一款好的重疾险要包含一下三个方面:

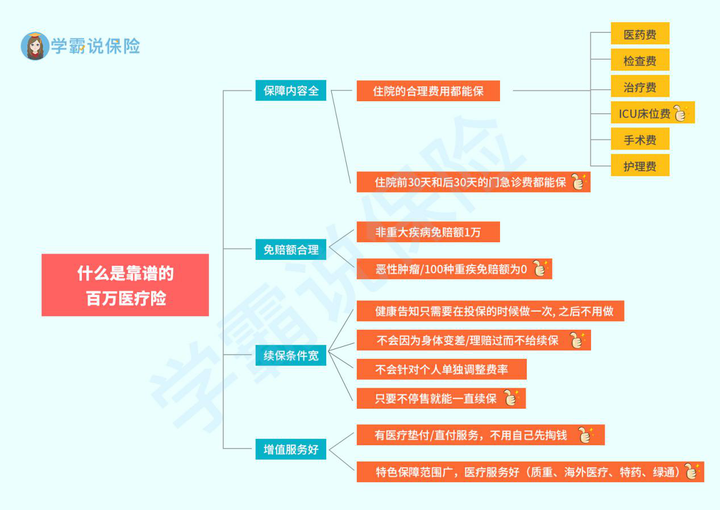

医疗险保障的是医疗费用支出,可以简单理解为在保险合同约定的范围内,在医保报销后,医院内发生的有发票的医疗费用开支都可以报销。

一般医疗险可分为小额医疗险和百万医疗险。小额医疗险可以报销门诊费,可转移感冒发烧这种小问题,比较适合小孩;百万医疗险报销额度高,可转移大病风险,可人手一份。

那什么是一份靠谱的百万医疗险呢,学姐带你看一下:

不少人觉得重疾险和医疗险作用是一致的,那有必要都入手这两个险种吗?与重疾险不同的是,重疾险的赔付金是可以随意支配的,哪怕不用来支付医药费,也可以用于其他的地方,资金可使用的范围还是很灵活的。

那如何挑选一款好的医疗险呢?

推荐给40岁的你:十大值得买的百万医疗险!weixin.qq.275.com下面就由学姐来告诉你,一款靠谱的医疗险是什么样子的吧!

要从以下四个方面来看:

1. 不限社保内报销。在我们发生大额医疗支出时,医疗险能帮咱们报销更多费用,哪怕是社保目录外的药或者是外购药都可以报销,减少患者经济负担。

2. 续保条款要友好。大多数医疗险都是一年一保的,而条款友好的意思就是为了保障承保人不会因为身体状况变差后,出现保险公司拒保的情况。

3. 要有垫付功能。不用再为凑大额医疗支出不知所措了,百万医疗险可以帮我们先行垫付全部的费用,出院后在报销。

4.要有增值服务。从预约挂号到住院再到提供康复治疗方案,会为你提供一条龙式的服务,让你不用操心任何一个步骤。

三、40岁买寿险是终身的好还是定期的好寿险的保险责任非常简单纯粹,在保险合同约定的期间内,如果被保险人身故或全残,则保险公司按照约定的保险金额给付保险金。若保险期限届满被保险人健在,则保险合同自然终止,保险公司不再承担保险责任,并且不退回保险费。

寿险又分为定期寿险和终身寿险。那么定期寿险的作用是什么呢?对于我们普通人来说,是以防在身故后,家中由于缺失一大部分的主要收入来源而导致无法维持正常生活,一般情况下保到6、70岁是已经足够了。

那么如何选择一份好的寿险呢?

推荐给40岁的你:值得买的十大寿险排行!weixin.qq.275.com这是为了防止家庭在失去主要经济来源时陷入危机,起到偿债和履行未来家庭责任的作用。保障你的家人(父母、配偶和未成年的子女)的生活在极端风险下,不会受到严重的影响。

定期寿险无论是意外、疫病、猝死还是其他死亡原因,只要在保障期内身故都赔。消费者花很少的钱,就能获得很高的保障。所以建议买定期寿险。

从三个方面来看就可以:

1. 职业类别宽松。有些寿险对于职业类别有要求,高危职业并不给投保,所以在投保时要看好您自身是否符合向投保的寿险的要求类别中。

2、保障内容灵活。保额、保障期间和缴费年限可以自由选择,不用担心保费过高给家庭带来负担。

3、健康告知宽松。在同样都是非标体客户的情况下,别人买不了,我可以承保。牢记以上三点,还怕找不到一份好的寿险吗?

那么对于意外险怎么挑?学姐来带你看看,一个好的意外险应该具有什么样的特质。

意外险怎么挑?如何定义理赔?一文解析!weixin.qq.275.com意外险是所谓的“意外”需同时符合“外来的、突发的、非疾病、非本意”四个条件。

保的是意外,小到跌打损伤、猫抓狗咬导致的住院费用可以报销,大到交通事故导致伤亡可以获得一笔赔偿金。意外险的保障项目主要有意外身故/残疾、意外医疗保障,有的还会包含一些住院津贴等其它保障。而且40岁的人要更加注重意外伤残和意外身故这两个方面。

一旦出现了这两个问题,对于整个家庭来说都是致命的打击。

另外,在选择意外险时我们要注意避开长期险、高免赔额和低保额。长期意外险保障期限长达20年、30年,原则上来讲,优先选择短期意外险,这样不仅保费低,而且中途如果想更换也比较灵活,所以我们推荐短期意外险。

这篇文章中有更详细的为什么不要买返还型长期意外险的原因,赶时间的小伙伴们,快点进来看看吧!

为什么我劝你别买长期返还型意外险?weixin.qq.275.com有些意外险保费非常低,但随之的保额也不高。以意外伤残为例,由于长期治疗和康复的费用较高,会加大家庭的经济压力。

所以选择低保额低保费的意外险需慎重。如果意外险含意外医疗,那么几乎每家保险公司都设定免赔额,超出免赔额外的费用方可被报销。我们在选择的时候要保证保额50万起+有意外医疗保障,比如:优选0免赔、100%报销、社保外用药也能报。

往期推荐

往期推荐