很多朋友买保险第一件事就是看保险公司的大小,认为只要保险公司足够大,那么这款产品就值得投保。然而买保险和买其他产品不一样,保险公司的大小并不决定保险产品的好坏。

这不前两天有位朋友想要买阳光保险的产品,然而就是因为没有听过阳光保险的名头,就犯了难。

确实啊,阳光保险公司是一家比较年轻的保险公司,并且发展的势头突飞猛进,尤其是重疾新规发布后,阳光保险公司也是紧接着推出了许多热门产品,知名度大大提高。

所以学姐觉得大家对阳光保险公司这么感兴趣很正常。

既然如此,今天学姐就来好好介绍一下阳光保险公司,并且给大家测评一下他们家的一款新产品。

开始之前,学姐想给大家指路一篇文章,也是关于阳光保险公司的介绍哦:

阳光保险公司怎么样?产品值得买吗?全网最全测评!weixin.qq.275.com

阳光保险公司怎么样?产品值得买吗?全网最全测评!weixin.qq.275.com>>阳光保险公司大起底!

>>靠不靠谱?来看看阳光真i保定期重疾险

>>学姐总结

一、阳光保险公司大起底!要分析一个保险公司靠不靠谱,我们一般会从两个角度来进行分析,那就是其经济实力与偿付能力。那我们就来看看阳光保险公司在这两方面的表现如何吧:

1.经济实力

阳光保险公司,全称阳光人寿保险股份有限公司,成立于2007年,注册资金183.4亿元。

阳光保险自成立以来,解决就业28万人,为超4.18亿客户提供保险保障,累计承担社会风险1410万亿元,支付各类赔款超2020亿元。

公司成立5年便跻身中国500强企业,集团目前拥有财产保险、人寿保险、信用保证保险、资产管理、医疗健康等多家专业子公司。

由此观之,阳光保险公司实力雄厚,规模庞大,经济实力相当不错哦!

2.偿付能力

相信大家在了解保险公司的过程中,肯定听到过偿付能力这样一个概念,那偿付能力到底是什么意思呢?

偿付能力,其实就是保险公司赔付保额的能力,是衡量一家保险公司实力的关键指标,偿付能力高说明保险公司的理赔能力高,倒闭的风险也就越小。

根据银保监会的要求,偿付能力的合格要求是:

核心偿付能力充足率在50%以上;

综合偿付能力充足率在100%以上;

风险综合评级B级及以上。

那阳光保险公司的偿付能力如何呢?根据阳光保险官网截止至2021年第一季度数据显示:

阳光保险公司的核心偿付能力达到了178.09%;

阳光保险公司的综合偿付能力达到了209.68%;

经阳光保险公司2021年度信息披露报告来看,其最近一期的综合风险评级是A。

各项指标比对下来,我们可以看到,阳光保险公司的偿付能力是相当之强的,完全不必担心会发生赔不起的情况。

总结下来,阳光保险公司是一家有资本有实力的优秀保险公司。大家可以放心啦!

更多衡量保险公司优秀与否的方法,学姐都给大家整理好放在这里啦:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com但学姐之前就说过,比起保险公司,大家在挑选保险时,最需要注意的还是产品,今天我们就以阳光保险公司的一款新产品——阳光真i保定期重疾险为例来分析一番。

二、靠不靠谱?来看看阳光真i保定期重疾险话不多说,直接上图:

如图所示,阳光真i保定期重疾险的基本保障只提供重症保障,保100种特定重疾和20种罕见重疾,赔付1次,每次赔付100%保额;可选责任则提供中症及中症豁免、轻症及轻症豁免和身故保障等,整个保障责任简单直接。

要说阳光人寿真i保定期重疾险的优点,还是有两个的:

一是保障责任相对灵活:除了重疾必选以外,中症、轻症变可选,投保人可以自由选择投保。

二是保障期限灵活多样:提供10年、20年、30年或保至70周岁四个保障期限,投保人亦可根据自己的需求自由选择。

但除了这俩优点,学姐便找不出其他特别的亮眼之处了,倒是缺点发现不少!

1、赔付力度比较一般

阳光真i保定期重疾险的赔付力度真的一般,重症赔付100%保额、中症赔付50%保额、轻症赔付30%保额,身故则赔付已交保费……

我们直接拿市面上同类型产品作对比,比如康惠保旗舰版2.0,同样是中症和轻症变可选,基本责任仅提供重症和前症保障。

在赔付比例上,重症赔100%保额,且提供重症额外赔(若60周岁前确诊,可额外赔60%保额),中症赔60%保额,轻症赔30%保额,前症赔15%保额,身故保障则分了18岁前(赔已交保费)和18岁后(赔100%保额)两种情况。

当然,这里只是简单给大家介绍一下,感兴趣的朋友们可以戳下面的链接:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?weixin.qq.275.com这么对比下来,哪款重疾险的保障力度更高,不用学姐多说了吧。

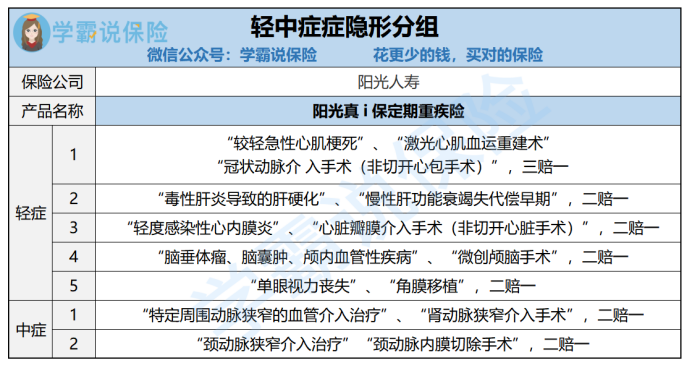

2、轻中症存在隐形分组

除此之外,阳光真i保重疾险在轻中症疾病的保障上,居然还存在隐形分组的情况,这点真的不能忍啊!正如图所示:

隐形分组,即在实际赔付过程中,有些疾病只能按照三选一赔付,或者是二选一赔付!

这无疑是在变相地提高理赔门槛,对被保人而言是相当不友好。

总的来说,阳光保险公司本身是很有实力,很可靠的。但是,公司可靠,不代表产品也都是同等水平的可靠。在挑选保险时还是需要立足于产品的具体条款,而不是盲目地根据公司来选择。

像前文介绍的阳光真i保定期重疾险,固然有保障期限,保障责任相对灵活的优点,但仔细分析后,我们也发现了其赔付力度一般,存在隐形分组等问题,是否值得购买,还是要结合自身需求判断,不能轻易入手哦。

毕竟,市面上好的重疾险产品还是很多的,在这里学姐给大家推荐一些更优质的重疾险吧:

十大值得买的热门重疾险大盘点!weixin.qq.275.com希望学姐的这篇分析可以帮到大家。

往期推荐

往期推荐