当前,重大疾病的发病率一直居高不下,很多朋友都担心重疾会突然找上门,于是想着配置一份重疾险以备不时之需。

但要怎么购买重疾险呢?估计一些小伙伴都不太清楚,那今天学姐就给大家详细说说。

开始之前,大家也可以先了解下,如果保险公司破产了,所买的重疾险怎么办:

保险公司破产了,我买的重疾险怎么办?weixin.qq.275.com

保险公司破产了,我买的重疾险怎么办?weixin.qq.275.com本文重点:

怎么购买适合自己的重疾险

投保重疾险为啥会被拒保

1.重疾险的保额30万以上

重疾险是一种给付型的保险,也就是说我们达到合同里面约定的疾病状态的时候,保险公司就会赔付保额。和我们的医保不同,这笔钱是可以花在别的地方的,不仅限于治疗费用。比如说补贴家用、给孩子上学、自己的康复费用等等。

所以考虑到重疾险的功能,保额选择在30万以上是比较合理的。一是考虑到重疾的治疗费用,重疾的治疗费用一般都要30万起步,可能有的人觉得哪有那么高,具体我们以癌症为例,看看治疗费用:

最最基本就要30万打底,如果自己想买重疾险是为了当做治疗费用的话,没有30万,重疾险发挥到的作用是很有限的。二是不用在治疗费用上,重疾的康复时间基本也需要3-5年,这段时间我们不可能还能工作,这几年没有收入怎么生活?房贷生活费,家里老人孩子的赡养养育怎么办呢?所以以此来考虑的话,重疾险保额选择自己的年收入的3-5倍,保证自己在康复时间的收入也很不错。

重疾险的保额的选择大概就是这样,如果还是不清楚的,直接看这篇总结吧:

保险买多少保额合适?说说里面的门道weixin.qq.275.com2.重疾险保费按实际情况选择

前面学姐也说到了,重疾险没有最好的,所以不要花高价买别人嘴里的最好重疾险了。所有保险的保费控制在自己年收入的10%以内,这样既不会影响到自己生活也得到保障。

不知道大家的年收入是多少,学姐整理了便宜好价的重疾险合集,给小伙伴们参考参考价格,根据自己的年收入可以上下浮动选择,找不到合适的重疾险就私信或去【学霸说保险】找学姐解答吧:

十大便宜好价的重疾险大盘点!weixin.qq.275.com3.重疾险保障期限选择越长越好

重疾险的保障期限现在基本都是到70岁、80岁还有保障终身,小孩子的重疾险则有保二三十年的。这个保障期限,学姐建议最好选择终身,预算不够的话也要尽可能选择比较长的保障期限。

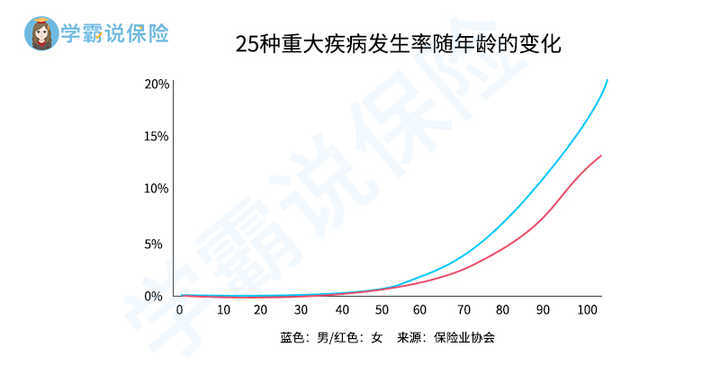

因为人的身体随着年纪的增长是会变差的,患重疾的可能也会逐渐增加(如下图)。如果不买保终身的重疾险,保障期限一到,我们的身体状况很可能买别的重疾险就会被拒保。

4.重疾险缴费期限选择越长越好

就像买房很少人会选择全款一样,重疾险其实也是一样的道理。重疾险的缴费期限一般有趸交、5年、甚至20年、30年这样的选择。学姐是建议大家选最长的缴费期限的,原因有两个,一是缴费时间选择得越长,我们每年的缴费压力也就没那么大。

虽然整体的费用会增加一部分,但是未来的通货膨胀会让那些钱变得并没有那么值钱。最最重点的是还有第二点。就是保费豁免,如果买的是带有被保人豁免的重疾险,那么一般来说患轻症或者中症重疾之后,就会豁免后续的保费。重疾险缴费的时间线拉得越长,就越有可能触发这一条款。

总体来说,挑选合适的重疾险就从这几个方面去挑选。当然这只是粗略的根据自己的情况的挑选方法,更多的是我们还需要知道一款好的重疾险是什么样的,然后再从好的根据以上方面选择重疾险。至于什么是好的重疾险,学姐都整理好放在这篇文章里面啦:

好的重疾险原来长这样!你被骗了这么多年...weixin.qq.275.com为什么有时候投保重疾险会被拒保,主要是因为重疾险的投保规则。重疾险投保有年龄限制这个就不用学姐多说了吧。

除了年龄限制,健康告知出现问题也是被拒保的原因。健康告知其实就是过滤掉带病投保等的高风险人群,这样就可以降低赔付风险,少赔点钱。当然还有更深层次的原因,可以看这篇文章了解:

保险公司的健康告知,是在刁难我们吗?weixin.qq.275.com但是这可并不意味着我们就能通过隐瞒告知投保。保险公司有多大相信大家都知道,要是发生理赔保险公司查我们的病例医疗记录,甚至买药记录那可是一点也不含糊。只要带病除非压根就没去看病治疗过,否则就别想骗过保险公司。所以一定要如实做好健康告知。

如果这一个投不了我们就看别的重疾险能不能买。学姐总结了带病投保攻略,篇幅有限,身体有恙的小伙伴可以参考参考:

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com当然,可能有的小伙伴怕麻烦,或者找不到这么多的产品对比健康告知,学姐看了一百多款重疾险,才找出这10款健康告知比较宽松的重疾险,有需要的小伙伴自己领取:

最新!十大【健康告知宽松】的重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐