如今,大多数朋友对于保险的看法都有所改观了,懂得通过保险的方式,为自己增添保障。

但对于一些保险小白来说,怎么买保险可是一大难题。

那今天学姐就以25岁的人群为例,和大家详细说说要怎么买保险,买哪些保险。

开始之前,各位朋友可以先看看这份专属年轻人的投保方案:

年轻人如何买保险?每个人都该有专属方案weixin.qq.275.com

年轻人如何买保险?每个人都该有专属方案weixin.qq.275.com本文重点:

25岁的人群会面临什么风险

25岁需要买哪些保险

25岁的年轻人怎么配置保险才合理

1、疾病呈现年轻化的趋势

据2019年健康大数据显示,70%中国人过劳死危险,76%白领亚健康,20%患慢性病,慢性病死亡率占86%,中年死亡的原因中22%是心脑血管病,各大疾病都呈现出年轻化的趋势。

心脑血管病、癌症、帕金森,这三大疾病是影响中国人寿命的三大“杀手”。

中青年女性易得妇科、心脑血管疾病;

中青年男性面临猝死、过劳和癌症等问题。

高血压病在年轻人中出现,早已不罕见,年轻人,真的应该警惕呢!

如果你不知道重疾险保哪些重大疾病,建议先看看这篇了解:

重疾险究竟保哪些疾病?不知道这些千万别乱买!weixin.qq.275.com2、压力大,熬夜是常态

现在的年轻人,他们每天都对着手机、电脑,不是玩游戏就是看电视。

饮食作息都很不规律,很多人都会处于一种亚健康的状态。

再加上如今空气污染、食品污染、环境污染、学生压力太大等众多的原因已成重大疾病年轻化的诱因。

还有工作压力大,熬夜加班也很常见,所以年轻人真的是太难了。

3、经济压力大

25岁的这个年龄基本开始了存钱准备买车买房,或者背负这房贷车贷,各种开支能省则省。

此外还有各种结婚彩礼、朋友随礼,别看这些好像不是什么大钱,零零碎碎加起来真的是不小的开支。

4、需承担一定的家庭责任

有些男性到了25岁的这个年龄已经成家立业,成为了家庭经济支柱,上有老下有小。

女性就可能面临着事业上升期、结婚生孩子、养孩子等人生大事。

假如遭遇重大疾病,没有保险的情况下,承担风险的只能是家人。

所以买保险就是用来预防风险来临时,保险可以承担风险,不让家人有负担。

1、社保

我们一说到保险,首先想到的就是社保,因为这是国家具有福利性质的一个险种,一年所需的费用也十分便宜。

为什么建议大家都要买医保?

投保无门槛:无论你身体是否健康,什么职业,年龄多大,都可以参保。

能保障终身:只要别断缴, 这是市面上唯一一款保证续保到终身的医疗保险。

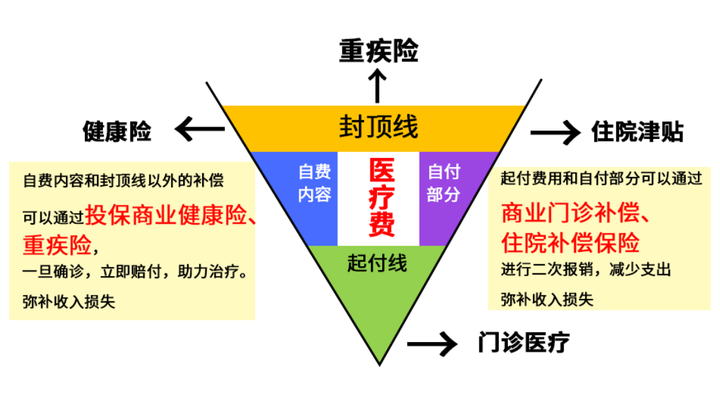

但由于医保的报销范围比例有限,上有封顶线,下有起付线,中间还有自费项目。

医保报销完剩下的需要自己掏钱的部分也是一笔不小的支出,所以需要商业保险来作互相补充。

2、重疾险

很多人可能会觉得,既然都得了重疾了,命都快没了,要钱还有什么用?

实际上任何时候钱都是有用的,不但是为了自己,还为了家人。

随着医疗水平提高,非常多的重疾是可以治疗的,只是需要花较长的时间治疗与恢复。

在这个治疗过程中,住院了肯定是不能继续工作了,家庭收入来源就会突然减少,但是自己的父母、子女、爱人还是要生活,生活就要钱,房贷车贷等全都需要钱,钱怎么来?

此时重疾险就发挥了作用。重疾险最主要的作用是弥补患病期间的收入损失。

如果你重疾险的保障内容不清楚,不知道一款好的重疾险应该长什么样子,建议读读这篇文章:

好的重疾险原来长这样!你被骗了这么多年...weixin.qq.275.com因此,重疾险的作用是很大的,越是抵抗风险能力弱的人群越需要。

⼀般身患重疾,需要3-5年的休养期,休养期间会涉及请⻓假、离职等问题,⽆收⼊来源,为了确保能维持正常⽣活,重疾险的保额应覆盖收入补偿。

以疾病治疗费用(如图)来看,建议买30~50万,一线城市经济水平比较高,所以保额也需要更高。

那重疾险该怎么挑选呢?因为重疾险比较复杂,对于普通人来说,没必要搞懂所有条款细节,你直接看当前市面上最优秀的产品就好了,它们性价比都十分给力:

十大值得买的热门重疾险大盘点!weixin.qq.275.com3、寿险

年轻人如果已经成家,有了小孩,那赡养父母的同时,还要养育孩子,也许还有车贷房贷要还。

就算还没结婚的年轻人,家庭责任和经济压力也是不小的,赡养父母,买房买车也是需要一笔不小的钱。

此时就不单单只想着自己了,身故保障是十分重要的。万一不幸身故,无论对父母还是妻儿都是沉重的打击,购买了寿险就可以在自己不能够继续尽责的时候,留下起码的经济弥补,给家人一份保障。

一般来说,寿险买到70岁就可以了,即定期寿险,因为当你到70岁的时候,子女都已经长大独立了,自己也不再是家庭经济支柱了。

定期寿险也比终身寿险便宜得多。

寿险的保障责任是保身故/全残,通常我们的评判标准是投保要求宽不宽松,和价格便不便宜。

按照这个标准,学姐做了一个寿险产品的排名,拿走不谢!

值得买的十大寿险排行!weixin.qq.275.com4、医疗险

医疗险是对医保的一个补充,住院看病产生的费用,医保不能报销的部分就由医疗险报销,报销比例也比较大。而且每年保费只要几百元,就可以买到几百万的医疗保险,带来了十足的安全感。

25岁趁年轻,正是打拼事业的时候,天天加班熬夜已经是常态,身体各种小毛病都冒出来了,如果是女孩子,那体质会弱一点,跑几趟医院,半个月工资都没有了。

虽然大多数都有基本的医保,但是光靠医保的远远不够的,它的报销比例十分有限。

医疗险是一个非常好的险种,覆盖医保无法覆盖的报销上限、药物限制清单、异地就医问题,极大地补充了巨大的住院医疗支出,所以购买一份医疗险还是很有必要的。

选择百万医疗险产品时优先选择不限社保报销的产品,最好可附带各种医疗权益,比如住院绿色通道、医疗费垫付、特效药报销等。

目前市面上的大多数医疗险都是短期的,也会因身体状态变差而无法续保,所以购买时尽量挑选保障好,续保条件宽松的产品,像这样优秀的产品学姐也都整理出来啦,快来看看有没有合适你的:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com5、意外险

意外无处不在,也无法预测,所以需要意外险来转移这方面的风险。

万一这个年纪的人发生意外,谁来承担一家老小的养育责任呢?

假如意外身故或全残,那意外险就会有一定的赔偿金供家人和被保险人度过困难时期。

还可弥补工伤保险不保的非工伤的意外保障缺失,因意外产生的医疗费用,意外险也可以报销。

意外险作为众多保险中最便宜也是投保条件最宽松的险种,对投保人的年龄、病史都不敏感,更何况意外险都是非常便宜的,所以任何一个年龄段的人都应该配置一份意外险。

年轻人经常加班熬夜,猝死也呈现年轻化的趋势,你也不知道明天和意外哪个先来。

因意外导致的身故/伤残,意外险可以直接赔一笔钱;

因意外产生的医疗费用,意外险可以报销。

意外险产品价格相对便宜,对于年轻人来说,选择意外险时优先选择有猝死保障的,毕竟这种情况越来越常见了,意外医疗保障是0免赔额和不限医保保险的产品比较好。

三、25岁的年轻人怎么配置保险才合理1.买保险要趁早

很多险种都是越年轻买越便宜的,而且你不知道意外和明天哪一个先来,所以趁年轻,早买早得到保障,早买早便宜。

2、购买保险先确定好预算

市面上的保险产品五花八门,盲目跟风去买是不合适的,稍不留神就可能买贵了,如果你买保险预算不多,在某个产品买贵了之后就承担不了其他险种的保费了,就得不到全面的保障了。

3、先保障后理财

我们买保险要优先考虑把基础保障做好,有余钱再买点理财类的。

这里再啰嗦一句,配置保险的顺序是先大人后小孩。如果已经成家,需要养育小孩,那作为家庭经济支柱的你需要先买重疾险、意外险、医疗险,定期寿险等,再给家里的小孩和老人配置保险。

总的来说,买保险不是一件容易的事儿,这关系到我们的人生保障,一定要认真对待,认真挑选,根据自己的实际情况选择适合自己的产品。

最好下点功夫去研究或者找专业人士来咨询,考虑好再买。

往期推荐

往期推荐