一般来说,上了年纪的老人想买保险可不是一件容易的事情,有可能年龄不符合、身体条件不符合、保费过高等。

所以,给老人买保险总是非常令人头疼。

这不,前几天就有位粉丝来咨询学姐,他想知道70多岁老人还能配置哪些保险。

别着急,学姐这就来答疑解惑。

开始之前,大家也可以先阅读这篇文章了解下:

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道weixin.qq.275.com

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道weixin.qq.275.com本文重点:

老年人还能配置什么保险

给老人买保险,需要注意什么问题

对于老年人而言,一般不再承担家庭经济支柱的角色,所有寿险不是必须保障,那老人还能买哪些保险呢?

这里给大家做了一张比较直观的图,如下所示:

从上图我们可以看出,给老人配置商业保险,最全面的保障是:意外险+医疗险(防癌险医疗险)+重疾险(防癌险)+养老年金险。但也不是每个都必须配置。

下面就来说说适合老年人且实用的保险!

1、意外险

意外险是以被保险人因遭受意外伤害造成死亡、残废为给付保险金条件的人身保险。这种意外必须是外来的、突发的、非本意的、非疾病的。

生活中意料之外的事情太多了,意外随时都有可能发生。而且对于老人来说,行动慢慢开始不便,购买意外险后,平时的磕磕碰碰导致的意外住院或门诊费用都可以报销。

况且意外险保费便宜,几百元就能享受几十万的保额,而且一般是没有健康告知的,年龄限制也比较宽松,对于70岁的老人,有些产品仍可投保。

所以老人是需要配置意外险的,如果觉得市面上产品太多,无从下手,不妨看看这份名单:

2022年,最值得买的意外险都在这里了weixin.qq.275.com2、医疗险/防癌医疗险

医疗险对于因疾病和意外导致的住院医疗费都可赔付。如果老人身体比较健康且年龄符合要求,说不定可以投保一份百万医疗险,百万医疗险的优势主要如下:

>>性价比高:百万医疗险高保额,低保费,几百元就能买到上百万的保额。而且一般人都能负担得起,还能够满足投保人对医疗条件的更高需求,预防巨额医疗费用支出对家庭造成的财务伤害。

>>报销范围广:它不限社保用药,弥补医保“保而不包”的医疗费用。无论是社保名录内的医药,还是社保外的进口药等,都是可以报销的。

>>增值服务多:一些百万医疗险还享受绿通服务,看病无阻碍,能够最快的接受治疗,毕竟疾病是不等人的。

另外还有垫付服务,在关键时刻解燃眉之急,毕竟要在短时间拿出一大笔治疗费用对于一般家庭是比较困难的。

>>质子重离子服务:能够享受良好医疗条件,由于老年人患癌的几率挺大的,本身身体也比较脆弱,质子重离子对于癌症的治疗更加精准,对身体的伤害小,治愈率也高很多。

这里给大家整理了一些性价比不错的百万医疗险,有需要的可以看看:

最新十大百万医疗险排名新鲜出炉!weixin.qq.275.com不过医疗险的健康告知是很严格的,对于身体健康有问题的老年人来说很难投保成功,这时候就可以购买防癌医疗险,它只保癌症,健康告知比较宽松,非常适合无法投保百万医疗险的人群。

3、重疾险/防癌险

重疾险简单来说保障重大疾病,在确诊重疾后,且符合合同约定的条件下,会直接赔付一笔钱。这样就不用担心老人没钱治病。

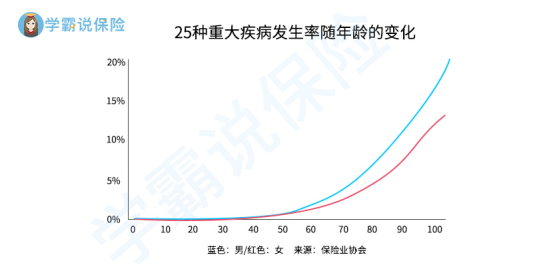

而且随着老人年龄的增长,重疾的发生率会越来越高,如下图所示:

所以对于老人来说,重疾险是非常有必要配置的,这里有份高性价比的重疾险产品名单,感兴趣的可以了解了解:

十大值得买的热门重疾险大盘点!weixin.qq.275.com但由于重疾险的健康告知严格、投保年龄限制以及保费相对过高,所以要想买到一款保障好且高性价比的重疾险产品还是挺困难的。

如果实在选不到合适的,不妨考虑一下防癌险,防癌险顾名思义就是专门保障癌症的保险,它责任简单,价格便宜,最重要的是健康告知相对于重疾险会宽松很多,一般来说患三高等常见疾病也是可以投保的。

这里我就不多说了,想详细了解的戳这里:

防癌险是什么,怎么买,哪个好,全面分析,对比测评weixin.qq.275.com总之,给老人买保险除了医保外,建议意外险+医疗险/防癌医疗险+重疾险/防癌险全配齐。

二、给老人买保险,需要注意什么问题当然,我们在给老人买保险时也不能盲目购买,需要注意的地方还挺多,这里给大家提个醒:

1、超过最高投保年龄

目前市面上的保险对于年龄都是有一定限制的,如果老人年纪过大会出现无法投保的情况,所以在购买前一定要看清楚年龄限制再购买。

2、价格高,保额低

保险产品的价格与年龄是密切相关的,老人一般年龄大,保费就比较贵。甚至会出现保费倒挂的情况,保费比保额都高,那购买就要慎重了。

3、身体健康出现问题,健康告知过不了

老人年纪大了,身体难免会出现小问题,而对于有三高、糖尿病等老人常见的疾病来说,很多保险产品都会拒之门外。

因此在投保时也要关注老人是否患有这些疾病,以及近几年的门诊、住院、手术记录等。

但也有一些保险产品的健康告知相对宽松,例如防癌险,它责任简单,价格便宜,而且目前癌症的发病率是非常高的,赔付的可能性也很大。

如果想要解决带病投保的难题,不妨看看这份投保小技巧:

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

往期推荐

往期推荐