看着年迈的父母头发开始发白,作为农民一辈子劳作,此时身体状况远远大不如前,各种各样大大小小的毛病频发,让作为儿女的我们很是心疼,于是就想为父母购买保险让他们有更好的保障。

但是,父母因为身体状况、年龄和保费等问题,让很多保险小白发现买保险真的不是一件容易的事啊~

给父母买保险之前,先来了解这些必备的老人保险知识吧:

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道weixin.qq.275.com

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道weixin.qq.275.com那么,在这里我会详细说说要给50多岁的父母买什么保险?帮大家解决难题!

医保,作为国家给每个人提供的最基础社会保障,我们考虑买给父母保险时优先购买医保,它没有健康告知,投保门槛低,带病投保也没有问题。但是医保报销是有限制的,有起付线、封顶线和报销范围限制,看看下面这个图片就更明白了:

所以给父母买了医保之后,我们还要搭配购买商业保险,这样父母的保障才更完善。

关于社保与商业保险的区别,如果你想更深一步了解的话,可以看看这篇文章哦:

有了社保就不用买商业保险了?社保与商业保险的区别在哪里?weixin.qq.275.com

下面就介绍几种适合50多岁父母的商业保险:

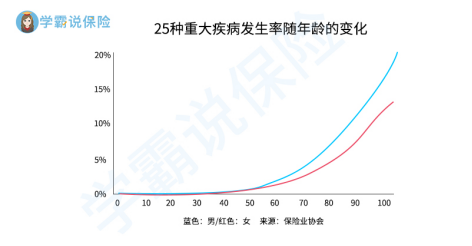

50多岁的父母身体各个机已经进入衰竭,上了这个年纪后重大疾病发生率急速上升。

重疾险保障重大疾病,其赔付方式是一次性给付的,假如父母患上重大疾病,我们就能获得赔付,用于应对父母治疗疾病期间的费用,也可以自由支配,作为父母的养老金,减轻儿女的赡养负担,所以给50多岁的父母配置重疾险是很有必要的。

这里我整理了热门重疾险盘点,你可以快速地为父母配置一款适用的重疾险:

十大值得买的热门重疾险大盘点!weixin.qq.275.com但是,重疾险对被保险人的年龄和身体状况有要求限制、健康告知严格,给50多岁的父母买重疾险的保费又相对较高,所以为父母配置一款性价比高的重疾险还是困难的,那么我们就可以考虑买防癌险,即只保障恶性肿瘤,用它来转移疾病风险也是不错的选择哦。

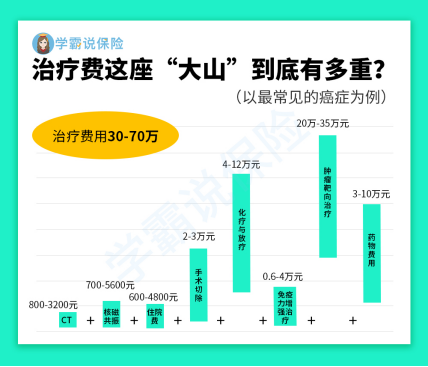

50岁以后的人患癌症的概率很大,治疗周期长,治疗费用对普通农民家庭来说是一座“大山”。为父母配置一款防癌险,当父母患上癌症时,我们获得的赔付应用于治疗期间产生的所有费用,能大大减轻了我们的经济压力,让父母不会觉得自己是儿女的负担,安心治疗。

区别于重疾险的是,防癌险责任简单,是专门保癌症的保险,其投保年龄广,很多产品70多岁的人都能投,健康告知不会严格,价格也比重疾险便宜不少。防癌险赔付方式跟重疾险一样是给付型,一旦父母被确诊出恶性肿瘤就能赔付。

看到这里可能分辨不出重疾险和防癌险,看看我的这篇测评助你深入理解:

防癌险是什么,怎么买,哪个好,全面分析,对比测评weixin.qq.275.com三、意外险

50多岁的人,腿脚不灵活,骨质疏松,我们的农民父母还有因为常年劳作留下的暗伤,很容易出现意外事故受伤,恢复又很慢,作为儿女的我们要赚钱养家不能随时护理陪伴,就需要护理工。如果父母有一份意外险,一旦不幸意外摔倒骨折,门诊、住院和请看护人等费用就不用担心,我们能从保险公司获得赔付,解决这些费用。

况且,意外险投保门槛低,一般没有健康告知,年龄限制宽松,保费也便宜,几百块钱就可以买到好的意外险。

市面上意外险产品很多,如果不懂得如何给父母配置一款经济实惠的意外险产品,看看这个意外险榜单吧:

2020年,最值得买的意外险都在这里了weixin.qq.275.com四、医疗险

上了年纪的人身体很多问题,生病受伤都不可忽视,经常到医院挂号看诊,严重时还有住院、护理费weixin.qq.275.com

适合50多岁的父母的医疗险有百万医疗险和防癌医疗险。

百万医疗险报销范围是最全面的,无论疾病还是意外产生的检查费weixin.qq.275.com

这里我整理了市面上火爆的百万医疗险,非常值得参考:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com不过,百万医疗险的健康告知很严格,身体健康状况要符合投保要求,年龄越大,保费也越贵。如因身体状况等原因买不了百万医疗险,那么,可以考虑购买防癌医疗险。

防癌医疗险是报销因恶性肿瘤的住院治疗费用,投保年龄广,有些产品80岁也可以投,健康告知也不会严格,患有糖尿病、高血压的人是可以投保的。如果父母身体不太好,适合购买防癌医疗险哦!

医疗险最好能买就买,因为身体原因买不了再考虑防癌医疗险哦~

最后,父母含辛茹苦把我们养大,我们所能做的就是给他们一个幸福快乐有保障的晚年,多多陪伴父母让他们幸福快乐,为父母配置好保险让他们有健康的保障——医保+重疾险/防癌险+意外险+医疗险/防癌医疗险,同时,为自己配置一套齐全的保险,保障自己成为父母最好的依靠!

往期推荐

往期推荐