说说我对招商信诺人寿保险的理解,招商信诺跟名气大是不沾边的,不过招商信诺人寿保险也不是大家想的那么简单的一家保险公司。

招商信诺人寿保险是由美国信诺集团和招商局集团旗下子公司合资成立的,底蕴确实是挺深厚的。

不知道买招商信诺人寿保险的产品靠不靠谱?那就跟着学姐来看这篇文章涨知识吧:

招商信诺怎么样,靠谱吗,产品有什么优缺点weixin.qq.275.com

招商信诺怎么样,靠谱吗,产品有什么优缺点weixin.qq.275.com接下来介绍一下招商信诺人寿保险的背景。

本文重点内容:1、招商信诺人寿保险怎么样?好不好?

2、招商信诺人寿保险的产品能令人惊艳吗?

一、招商信诺人寿保险怎么样?好不好?1、招商信诺人寿保险的背景

2003年,两家信誉卓著的百年名企——美国信诺保险公司和招商局集团下属子公司,共同出资创立招商信诺人寿保险。

招商信诺人寿保险的股东之一——美国信诺集团成立于1972年,是《财富》的世界500强,拥有资产810亿美元,年收入超过182亿美元,其在全球28个国家和地区注册。

招商信诺人寿是一家专业、稳健、创新、以健康保障为专长的中外合资寿险公司,为企业和个人提供涵盖保险保障、健康管理、财富规划的全方位产品及服务,中外股东分别为招商银行和信诺保险集团。

这么厚的家底,买了他们家的保险的小伙伴可以稍微松口气了!

不过,公司大就代表产品好?这点学姐觉得不大认同:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com2、招商信诺人寿保险的偿付能力信息

虽说保险公司的资产多不多很重要,但是还得考察保险公司的经营状况,毕竟这年头,一手好牌打的稀巴烂的“大公司”也不少。那么我们怎么知道招商信诺人寿保险的经营状况怎么样呢?

偿付能力信息就是一个衡量保险公司经营状况的重要数据,保险公司每个季度都要向社会公布这一数据,简直就是我们判断保险公司好不好的试金石了。

说了这么多我们还是来看招商信诺人寿保险的偿付能力信息到底过不过关吧。

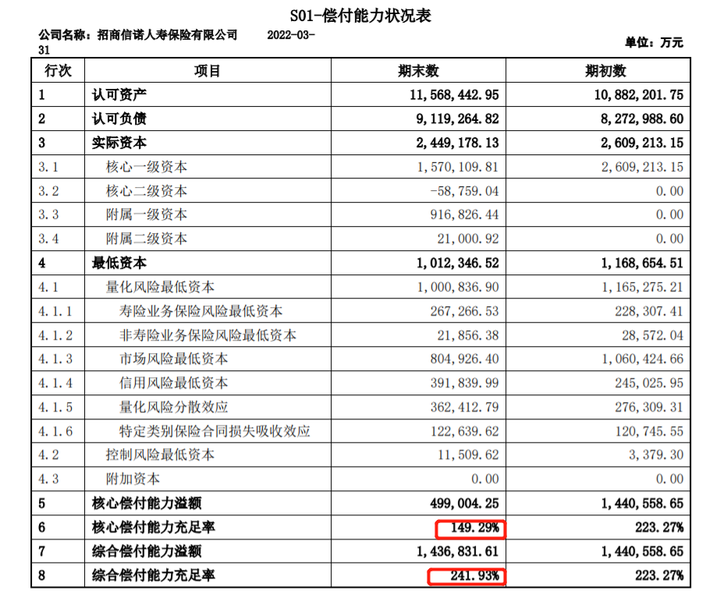

目前学姐看到的是招商信诺人寿保险2022年第1季度的数据:

核心偿付能力充足率为149.29%、综合偿付能力充足率为241.93%,银保监会得出的风险评级是A级。

啥意思呢?也就是招商信诺人寿保险的经营状况是非常OK的,甚至在保险公司当中是排行前列的,现金流非常充足。至此,大家完全可以放下招商信诺人寿保险赔不起钱的焦虑了。

学姐一直强调,脱离产品评论保险公司就是耍流氓,所以既然完招商信诺人寿保险的经营状况完全不用担心,接下来,我们还是看看招商信诺人寿保险的产品是不是满足大家的“真香定律”吧。

二、招商信诺人寿保险的产品能令人惊艳吗?在重疾险新规实施的大背景之下,爱享康健这款新定义重疾险,应该算是招商信诺人寿保险代表产品了。

话不多说,我们来看看招商信诺人寿保险爱享康健的保障内容:

一眼望过去,招商信诺人寿保险爱享康健缺陷不少:

1、招商信诺人寿保险爱享康健的中症保障缺失

在其他的重疾险当中,中症指的是比轻症严重,并且赔的比轻症更多,但是比重症轻并且赔的相对少的一类疾病。

那么如果罹患比重疾轻的疾病,选择有中症保障的重疾险,显然会比没有中症保障的重疾险赔的多。

中症保障在几年前就已经有不少产品有了,而招商信诺人寿保险爱享康健居然还不保中症,不可谓不落后。

2、招商信诺人寿保险爱享康健没有重疾额外赔

市场竞争激烈,现在市面上的重疾险基本已经不再拘泥于得了重疾只赔100%保额,很多的重疾险都有重疾额外赔,甚至有的重疾险的重疾额外赔高达100%保额,招商信诺人寿保险爱享康健简直就被碾压。

3、招商信诺人寿保险爱享康健的缴费年限较短

对于市面上的重疾险来说,最长的缴费期限可达到30年,缴费期限越长,也就意味着杠杆越高,每年缴纳的保费就少了,缴费压力不会太大。

而招商信诺人寿保险爱享康健最长只能缴纳20年,并且缴费期限短可能还会影响到大家享受被保人豁免这项优惠。

保费豁免这项保障,可是让大家有机会省下一大笔钱的权益:

保费豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com总结:招商信诺人寿保险是一家不错的保险公司,但是买保险还得三思!尽量货比三家再去购买!

往期推荐

往期推荐