近年来,患上乳腺结节的人数越来越多了,除了压力之外,与平时的不良生活习惯,以及饮食习惯都密切相关。

很多人在体检的时候查出了乳腺结节,就想着购买一份保险,那患有乳腺结节的人,应该怎么买保险呢?以及需要注意哪些事项?今天,学姐就来给大家详细讲解一下~

在此之前,学姐先奉上一份带病投保的小技巧:

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com・乳腺结节到底是什么病?怎么买保险?

・乳腺结节的正确投保姿势!

乳腺结节是一种症状,而并非具体某种疾病,这种症状在女性中比较高发。

乳腺结节比较复杂,虽然不一定会发展为乳腺癌,但是因长期不良因素可能导致癌变。

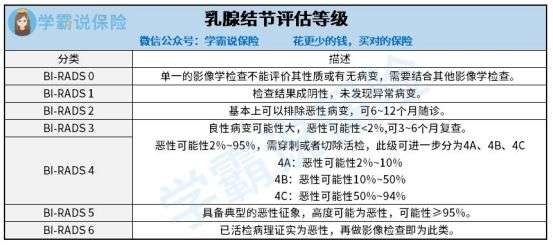

一般可以用BI-RADS分级来评价乳腺病变程度,根据结节的大小和性质,将结节分为0-6级,级别越高,恶性风险越大。具体见下图:

从上面的分级来看,BI-RADS3级是判断乳腺结节良恶性病变的分水岭,不同的级别,保险公司有不同的核保结论。

1、重疾险

重疾险对于乳腺结节要求如下:

BI-RADS分级1-2级视为良性,通常可以按标准体承保;

BI-RADS分级为3级的话,一般会被除外承保;

BI-RADS分级大于3级,保险公司一般直接拒保了。

2、医疗险

针对医疗险,要是没经手术确认为良性,大多数情况是会除外承保或是拒保。

毕竟医疗险的健康告知普遍较为严格,且在医疗险的健康告知中,通常都会提及这项疾病,所以大概率无法通过健康告知。

如果想提高健康告知的通过率,这里学姐教大家一些小技巧:

投保时,健康告知有什么小技巧?weixin.qq.275.com3、意外险

意外险主要保障被保险人遭遇的各种意外,这种意外必须是外界因素造成、突发性、非本意、非疾病事故。

而乳腺结节属于疾病,本身就不在意外险的保障范围内,而且购买意外险通常不需要健康告知。

所以乳腺结节患者可以放心投保这些高性价比意外险:

2022年,最值得买的意外险都在这里了weixin.qq.275.com4、寿险

它是以“死亡或全残”为标的,只要出现其中一种情况就能赔。可避免因在壮年时不幸身故留下一身债务给家人,让整个家庭陷入绝境。

市面上绝大多数的寿险产品在健康告知中,都不会询问有关结节类的疾病,所以说一般情况下也是能正常投保。

学姐接下来就针对乳腺结节患者,给出几点投保建议:

1、尽早投保

在乳腺结节诊断为1-2级时,其实很多产品都还是可以按标准体承保的,因此要抓住机会尽早投保。

不然等到后续情况逐渐严重,那可能只能除外承保或直接被拒保了。

2、选择健康告知宽松的产品

不同的保险公司、不同的产品,健康告知可能都不同,乳腺结节患者在选购保险时,尽量选择健康告知宽松的产品,这样投保成功的可能性更大。

不知道怎么选择的可查看这几款产品,对于乳腺结节患者较为友好:

乳腺结节、增生可以买的保险有3个,保障足且划算,千万别自己瞎买!weixin.qq.275.com3、多尝试投保几款产品

前面也有提到,不同的产品,最终的核保结果也会有所不一样。

所以我们在购买保险时,可以多选择几款产品,从中选择核保结果最好的那款产品就可以啦

总之,如果身体健康存在异常,以上这几点措施都能帮助我们提供投保成功的概率,大家可以多多尝试。

往期推荐

往期推荐