人身保险,主要以人的身体状况作为保险标的,常见的险种包含寿险、重疾险、医疗险、意外险、年金险等。报销型的保险主要为医疗险和意外险,按照合同要求提交相关的诊断书、缴费单等资料给到保险公司,经过审核完成后即可报销。

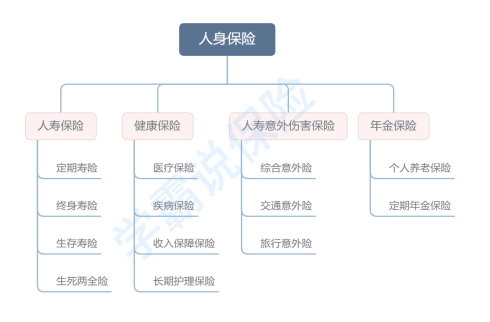

根据保障责任的不同,人身保险可以分为人寿保险,健康保险、人寿意外伤害保险和年金保险,为了方便大家辨别,学姐归纳了个图:

今天学姐着重给大家捋清楚日常生活中比较需要的几项:意外险、定期寿险、医疗险、重疾险。

如果对保险陌生的新伙伴,可以先戳这里了解一哈:

[block type="link" title="买保险之前,一定要先搞清楚这些关键知识点!baoxian.00bx.com/?gid=232429&tag=%E4%BA%BA%E8%BA%AB%E4%BF%9D%E9%99%A9%E6%98%AF%E4%BB%80%E4%B9%88%EF%BC%9F%E5%85%B7%E4%BD%93%E6%9C%89%E4%BB%80%E4%B9%88%EF%BC%9F%E9%83%BD%E6%9C%89%E4%BB%80%E4%B9%88%E4%BD%9C%E7%94%A8%EF%BC%9F%E5%80%BC%E5%BE%97%E4%B9%B0%E5%90%97%EF%BC%9F&qid=https%3A%2F%2Fzhuanlan.zhihu.com%2Fp%2F358159162 " url="https://weixin.qq.275.com/?gid=232485" pic=""]1、意外险

" url="https://weixin.qq.275.com/?gid=232485" pic=""]1、意外险意外险即保意外,主要着重于发生意外的伤残及死亡赔付,常见的有烧伤烫伤、触电、交通事故、游泳溺水等等。

(1)意外险保障什么

一般来说,意外险保三个方面:

①意外身故:如果因意外事件导致死亡,保险公司直接赔付保额。

②意外伤残:如果因意外事件导致的伤残,保险公司根据伤残等级按比例赔付。

③意外医疗:如果因意外事件导致受伤去医院的医疗费用,保险公司可以报销。

这里,学姐重点标注了“意外事件”四字,意外说着简单看似容易,实则大有来头,因为保险公司给意外下的定义是:意外事件必须是意外的、突发的、外来的、非本意的客观事件,这四个条件,缺一不可,也就是说,什么中暑呀、自杀自残呀、猝死呀等等是不会赔付的。

(2)猝死能赔吗

小伙伴可能会问,为什么猝死不能赔,猝死不是意外吗?

严格意义上说,不是,猝死是一种疾病,是由自身身体机能变化造成,不属于意外,不在意外险保障范畴,因此意外险不赔。但在每年的意外险理赔纠纷案中,“为什么意外险不能赔猝死”还是占据大头。为了减少理赔纠纷,也为了适应大众需求,许多保险公司把猝死责任纳入意外险当中,有这方面需求的小伙伴在购买意外险时,可以关注一下。

当然,如果觉得自己一个个找费脑筋,戳这里,学姐都帮你规整好了:

[block type="link" title="2022年,最值得买的意外险都在这里了baoxian.00bx.com/?gid=232432&tag=%E4%BA%BA%E8%BA%AB%E4%BF%9D%E9%99%A9%E6%98%AF%E4%BB%80%E4%B9%88%EF%BC%9F%E5%85%B7%E4%BD%93%E6%9C%89%E4%BB%80%E4%B9%88%EF%BC%9F%E9%83%BD%E6%9C%89%E4%BB%80%E4%B9%88%E4%BD%9C%E7%94%A8%EF%BC%9F%E5%80%BC%E5%BE%97%E4%B9%B0%E5%90%97%EF%BC%9F&qid=https%3A%2F%2Fzhuanlan.zhihu.com%2Fp%2F358159162" url="https://weixin.qq.275.com/?gid=232486" pic=""]2、定期寿险(1)寿险保障什么

寿险大概是保险当中一个最为简单直接的险种了,解决的是个人不幸身故或全残,不留债务给家人,给家人尽最后的责任。而定期寿险则在寿险前头加了个保障期限,一般市面上的定期寿险大多保至60岁,保至65岁,保20年、30年等。

定期寿险最大的特点是性价比高,举个例子,30岁的老王买了份同方全球「臻爱」优选定期寿险,保至60岁,保额100万,30年交,每年只需交1209元。

如果他50岁不幸离世,那他的家人能获得保险公司赔付的100万保险金!每年几百到一千块左右的保费,最后能拿百万保额,这个杠杆极高!

(2)每个人都要买吗

杠杆这么高,那是不是所有人都需要配置一份呢?

并不是,我们都知道寿险是解决个人不幸身故或全残不留债务给家人,尽最后的赡养和抚养义务。也就是说,配置了定期寿险,万一家庭支柱,也就是已经承担家庭经济责任的人群突然离世,也可以留一笔钱给家庭作未来一段时间的经济支撑。

所以定期寿险比较适合18-29的年轻人、30-50岁的家庭支柱,而小孩和老人大多不能为家庭带来经济收入,因此不适合购买寿险。

篇幅有限,想深入了解定期寿险的小伙伴可以戳这里:

[block type="link" title="定期寿险是什么?适合哪些人买?你想知道的都在这里!baoxian.00bx.com/?gid=232434&tag=%E4%BA%BA%E8%BA%AB%E4%BF%9D%E9%99%A9%E6%98%AF%E4%BB%80%E4%B9%88%EF%BC%9F%E5%85%B7%E4%BD%93%E6%9C%89%E4%BB%80%E4%B9%88%EF%BC%9F%E9%83%BD%E6%9C%89%E4%BB%80%E4%B9%88%E4%BD%9C%E7%94%A8%EF%BC%9F%E5%80%BC%E5%BE%97%E4%B9%B0%E5%90%97%EF%BC%9F&qid=https%3A%2F%2Fzhuanlan.zhihu.com%2Fp%2F358159162" url="https://weixin.qq.275.com/?gid=232487" pic=""]3、医疗险医疗险主要解决疾病类的治疗和住院费用的报销问题,是医保的补充,也是我们比较常用的保险,适合所有人群。

一般来说,医疗险分为小额医疗险和百万医疗险。

小额医疗险报销额度比较低,主要用于急门诊的报销,转移感冒发烧这种小疾病的风险。

百万医疗险报销额度高,市面上的百万医疗险额度大致有300万-600万左右,可以用于住院、手术等报销,转移较大疾病带来的风险。

想详细了解医疗险都有哪些的,可以戳这里哦:

[block type="link" title="超全!国内热门百万医疗险对比表baoxian.00bx.com/?gid=232446&tag=%E4%BA%BA%E8%BA%AB%E4%BF%9D%E9%99%A9%E6%98%AF%E4%BB%80%E4%B9%88%EF%BC%9F%E5%85%B7%E4%BD%93%E6%9C%89%E4%BB%80%E4%B9%88%EF%BC%9F%E9%83%BD%E6%9C%89%E4%BB%80%E4%B9%88%E4%BD%9C%E7%94%A8%EF%BC%9F%E5%80%BC%E5%BE%97%E4%B9%B0%E5%90%97%EF%BC%9F&qid=https%3A%2F%2Fzhuanlan.zhihu.com%2Fp%2F358159162" url="https://weixin.qq.275.com/?gid=232488" pic=""]4、重疾险重疾险,即重大疾病保险,作为重大疾病的治疗备用金,在一定程度上能转移个人因生病而中断收入带来的风险。

举个例子,还是刚刚30岁的老王,买了一份重疾险,10年后罹患合同固定的重大疾病,则能得到相应保额的赔付,既能有解决疾病所需的治疗费、康复费、疗养费等等,还能在一定程度上解决因生病而中断家庭收入的风险。

(1)买了医疗险还要重疾险吗?

有小伙伴可能会问:我都买了医疗险了,还需要买重疾险吗?他们两个不都是解决疾病带来的风险吗?有必要再花费多一笔钱吗?

当然有必要。

因为医疗险和重疾险虽然都是转移疾病带来的风险,但两者区别大着呢:

医疗险是事后,重疾险是事前。医疗险是帮我们报销看病治疗所产生的费用;而重疾是提前赔付,一旦确诊合同规定的疾病并符合要求的,保险公司会一次性赔付相应保额。

还是30岁的老王,买了一份50万保额的A重疾险,又买了一份最高报销300万的B百万医疗险。如果10年后老王不幸罹患重疾,且罹患的重疾刚好符合A重疾险和B百万医疗险的理赔要求,那么,老王将获得以下理赔:

①确诊重疾时可以获得A重疾险50万的保额,作为治疗备用金以自由支配;

②治疗结束后,可用B百万医疗险报销在治疗期间产生的合理费用,最高可报销300万。

这对老王来说,无疑是双重保障呀!

同一个疾病?两个保险都能赔?不会相冲突吗?想了解的小伙伴可以戳这里:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com关于人身寿险的知识还要很多,学姐就大家最常见和最常用的保险先唠到这里,希望这篇文章对你有一丝丝帮助!

往期推荐

往期推荐