父亲为我们操劳了一辈子,然而随着时间的不断流逝,他们的年龄也越来越大,身体也会不免会出现一些问题。因此我们应该为其购买一份健康险,这样一来,即便父亲患上重疾,保险公司也会承担一部分医疗费用,降低家庭的经济压力。

在开始探讨健康险之前,学姐先送大家一个买保险最省钱的攻略:

怎么买保险最便宜?weixin.qq.275.com

怎么买保险最便宜?weixin.qq.275.com什么是健康险?

哪个健康险比较好?

顾名思义,健康险就是为身体健康提供保障的保险,常见的健康险有以下两种:重疾险和医疗险。

1、重疾险

重疾险属于给付型保险,如果罹患合同约定的疾病,保险公司会给付约定的理赔款。

如今重疾逐渐年轻化,也日渐高发,很难说得准自己会不会患重疾,什么时候患重疾。如果罹患重疾,将会需要一笔昂贵的治疗费用,生病期间需要请长期病假或者辞职治病,都会造成巨大的经济损失。

如若购买了重疾险,患病时将会得到保险公司赔付的一笔钱,这笔钱可以用来弥补生病期间造成的经济损失。

2、医疗险

医疗险属于报销型保险,与医保相互补充,同样是报销治病所花费的治疗费用。有小额医疗险和百万医疗险两种常见类型。

小额医疗险是用于报销小病的花销,例如感冒发烧;而百万医疗险则是用于报销大病的治疗费用,性价比相对较高。

二、哪个健康险比较好?健康险的产品这么多,哪个更好呢?学姐将分成重疾险和百万医疗险两大类来进行测评:

1、重疾险产品测评

在重疾险新规下,旧的重疾险产品已经全面下架了。目前市面上很多新产品都还没开始上线。但是学姐还是为你们挑选出了两款比较优秀的重疾险产品:

康惠保2.0vs阿童沐1号

康惠保2.0vs阿童沐1号

①康惠保旗舰版2.0:前症保障贴心

康惠保2.0新增了一项前症保障,在合同期内,确诊20种前症,可获得15%基本保额的赔付,是目前市面上唯一一款拥有前症保障的重疾险产品。

前症是重大疾病前高风险病症的简称,其特点是病情轻,但后果严重。加入了前症保障,无疑可以鼓励投保人积极治疗,降低罹患重疾风险,对于消费者来说是非常实用的保障,买到就是赚到!

康惠保2.0当真这么完美吗?先看看它是否存在不可告人的缺陷再考虑要不要入手吧:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?weixin.qq.275.com②阿童沐1号:额外赔付比例高

重疾险的额外赔付一般都是50%~80%的基本保额,而阿童沐1号规定被保人在50岁前,且保单前15年内患重疾,即可额外赔100%保额。

相比于市面的其它重疾险产品,阿童沐1号的赔付比例真的非常优秀了!

看到这里是不是已经心动了?别急,先来看看学姐给你们罗列的这些缺陷:

复星联合「阿童沐1号」重疾可额外赔100%!但这些缺陷不得不防……weixin.qq.275.com2、百万医疗险产品测评

市面上的百万医疗险产品五花八门,该如何选择呢?学姐为你们精心挑选了两款热门产品,一起看看:

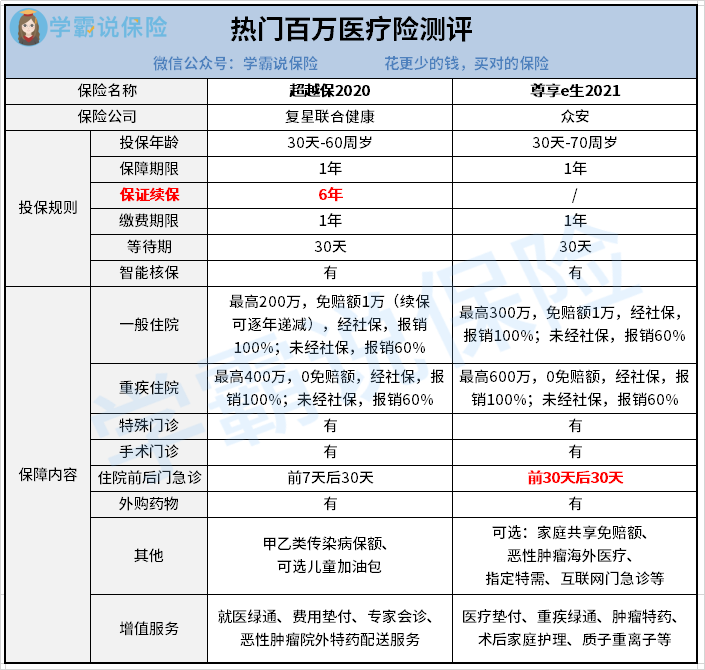

超越保2020vs尊享e生2021

超越保2020vs尊享e生2021

①超越保2020:保证续保优秀,免赔额逐年递减贴心

保证续保6年,在保证续保期间,没有等待期,且无需健康告知。在保证续保期间,即使身体状况变差,得到过理赔,也不影响续保;

免赔额逐年递减,即前一年没有发生理赔,下一年的免赔额可减少1000元,最低可以降到5000元。

超越保2020保证续保6年,重大疾病住院0免赔额,且投保条件宽松,是市面上十分优秀的一款百万医疗险产品。

你要是觉得超越保2020真的这么完美,那你真的是太天真了:

【超越保2020】说好的全面升级,我的期待却扑了空!weixin.qq.275.com②尊享e生2021:家庭共享免赔额,住院前后门急诊报销范围大

家庭共享免赔额。尊享e生2021的家庭成员共享免赔额是1万元,也就是说假设有一位家庭成员看病花了5000元,后续有另一位家庭成员看病花了7000元,那么后者就有2000元的报销可以享受0免赔。

住院前后门急诊报销范围大。市面上的产品一般都是前7天后30天,尊享e生2021报销范围是前30天后30天,报销范围更大。

尊享e生2021投保年龄广泛,可家庭共享免赔额,赔付保额高还能扩展院外指定药物,相比于市面上其他产品,真的非常优秀。

你以为尊享e生2021就这有这几个优点?当然不止,学姐还罗列了它其他的一些优秀保障内容,不妨看看:

全新升级的「尊享e生2021」亮点这么多,难怪买了都说好!weixin.qq.275.com以上就是一些优秀的健康险产品,希望能对你们有所帮助。

往期推荐

往期推荐