有好多小伙伴看重疾险产品看得眼花缭乱,老是不确定哪款更好。

学姐真是看在眼里急在心里,不给你们出一期重疾险攻略是不行了!希望大家学会这些后,可以选到合适的重疾险。

如果不懂得避坑,就不能算是真正懂得怎么买重疾险,赶紧收藏学姐写的避坑指南:

扒一扒重疾险常见的坑!weixin.qq.275.com

扒一扒重疾险常见的坑!weixin.qq.275.com接下来,学姐将从“保障内容”和“赔付金额”这两方面和大家说说商业重疾险应该怎么买,要注意什么。

本文重点:保障内容方面要注意什么

保额怎么选、赔付比例怎么看

1、注意:保险期间要够长

商业重疾险根据保险起见的不同,可以分为定期重疾险和终身重疾险。

有不少人在挑选重疾险时,往往会在“保险期间选保至70岁、80岁好,还是保终身好?”这个问题上犯难。

每个人的情况都不同,适合的保险期间也不同,不确定自己适合哪种的可以看这篇文章:

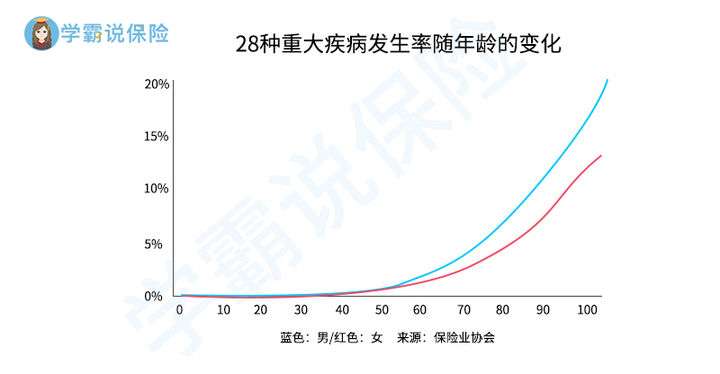

重疾险应该选择保定期还是保终身?weixin.qq.275.com我们来看一张重疾发生率随年龄变化的图:

而由上图可知,重疾的发病率随着年龄的上升而上升,七八十岁后是重疾高发期。

如果买的是保定期的重疾险,只能保到七八十岁,刚好是最有可能发生重疾的年龄段,却失去保障了,这就尴尬了。

而且,到了七八十岁即使想买重疾险,也买不了了。

所以,想获得全面的保障,学姐建议在保险预算允许的情况下,保险期间还是尽量选择保终身。

2、注意:基本保障要全面

一款好的重疾险,保障全面是最基本的,重疾、轻症、中症保障都得齐全。

很多人都知道,轻症是重大疾病的早期状态或者较轻的情况,而中症也是与重大疾病密切相关,是病情严重程度介于轻症和重大疾病之间的疾病。

有了中症保障,就降低了重疾理赔的标准,那些比轻症严重但又没到重疾的程度的疾病也可以获得赔付,增加了理赔的几率,那被保人自然就能转移更大的疾病风险了。

除了要关注轻中症保障是不是都有之外,轻症数量也要注意,里面可有不少套路:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com3、注意:最好有高复发疾病二次赔

恶性肿瘤不仅高发,复发和转移问题也是让人强烈担忧的,在治疗后五年内90%都会复发或转移。

恶性肿瘤多次赔就是为转移后续恶性肿瘤恶化的风险设计的。

如果附加了恶性肿瘤多次赔,初次确诊恶性肿瘤得到重疾保险金之后,万一后来恶化了,还能再得到一笔钱,可以用来解决接下来的巨额医疗费用,让患者安心地继续治疗。

购买重疾险,除了要看保障内容全不全面,还要看赔得多不多!否则保障内容再全面,赔付的钱少得可怜,那也是白搭。下面接着说说重疾险的另一个重头戏——保额和赔付比例。

二、保额怎么选、赔付比例怎么看1、保额要买够

说到保额,首先学姐得说说重疾险的赔付方式。

重疾险是给付型保险,一旦确诊保险合同约定的疾病或达到约定的手术状态,保险公司将一次性给付保险金。

而且这笔保险金不限用途,就是说可以作为重疾的治疗金,也可以弥补患病期间和后续休养期间的家庭经济损失,支撑家庭日常支出。

所以重疾险的保额最好涵盖重疾医疗费和一段时间的收入损失。

还是不清楚具体要买多少保额的,可以参照这篇文章:

保险买多少保额合适?说说里面的门道weixin.qq.275.com2、重疾保障最好有额外赔

现在市场上优秀的重疾险一般都会设置60岁前额外赔,意味着被保人在60岁前确诊合同约定的重疾,不仅可以得到重大疾病保险金,还可以额外再得一笔钱。

举个例子,小王买了50万保额,60岁前确诊了癌症,额外赔80%保额,能拿到90万!治疗花了50万,还剩下40万,康复期间的家庭日常支出都不用愁了。

60岁前是人生的黄金时期,额外赔就增强了对这个年龄段的保障力度,即使买的保额不是特别高,能拿到的钱也差不多多了一倍。

3、轻中症赔付要够多

学姐观察到,现在很多重疾险的轻症都是赔付30%保额,中症是赔付50%/60%保额。

轻症只赔20%保额、中症只赔40%保额的产品是没有什么竞争力的了。

赔付比例高,也就是能拿到的钱更多,聪明的大家当然都懂得怎么选了。

总结一下,买重疾险要关注是否涵盖了重疾+轻症+中症、赔付比例高不高、有没有恶性肿瘤多次赔可附加,保障期限和保额要结合个人的预算和保险需求去选择。

学姐在这里也给大家整理了一些性价比很高的重疾险,可以参考参考:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐