随着人们保险意识的增强,越来越多的人想给自己和家人配置保险,但是却不知道应该买哪些保险好。

还有些人被业务员忽悠,购买了不实用的保险,为了让大家更清楚自己应该购买哪些保险,今天,学姐就来给大家科普一下~

不过不同年龄段的人,都会有不一样的配置方案,详情大家可以看看这篇文章:

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com一、重疾险

二、医疗险

三、意外险

四、寿险

重疾险也是咱们平时所说的重大疾病保险,当被保险人患有保险合同保障范围内的重大疾病时,保险公司就会赔付保额。重疾险属于给付型保险,确诊即赔,可由被保险人灵活使用以弥补各种损失。

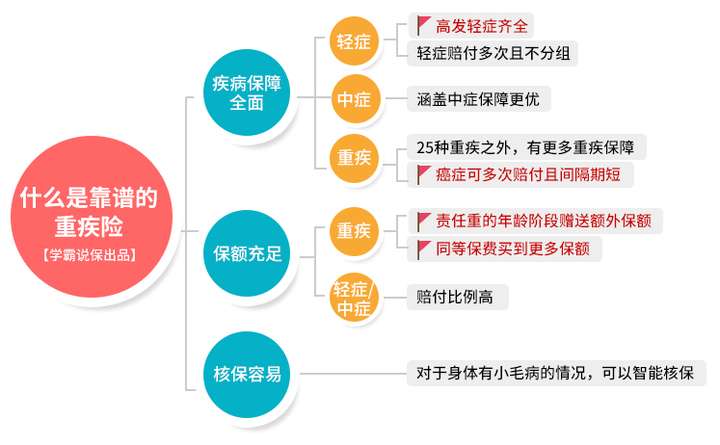

那么重疾险的正确购买姿势是什么呢?我们先来看一张图:

想要正确购买到一款合适靠谱的重疾险,以下几点都要掌握:

① 疾病保障全面

靠谱的重疾险在疾病保障上是没有缺失的,除了最基本的轻症、中症和重症保障,对于高发轻中症的覆盖也应该全面;优先选择轻中症不分组且赔付次数和比例多的,同时间隔期也是越短越好。

学姐将重疾险重大疾病的保障范围总结好了,大家可以提前做个了解:

重疾险究竟保哪些疾病?不知道这些千万别乱买!weixin.qq.275.com除此之外还有身故/全残、被保人豁免等保障;另外可选责任也要丰富,包括癌症二次赔、心脑血管疾病二次赔、投保人豁免等,有的产品还可以提供优秀的特色服务。

② 赔付比例高

优先选择保费便宜且赔付比例高的产品,例如不少的重疾险产品就规定:xx岁前首次确诊重疾可额外获得xx%基本保额赔付,这样咱们能够获得的理赔款越多,保障力度也就越大。

③ 核保容易

众所周知重疾险的健康告知比较严格,但并不是所有重疾险产品都那么严格。有的健康告知宽松且核保容易,对曾经患过某些小疾病的朋友来说也相当友好~

除此之外,想要正确购买到合适的重疾险还要注意以下几点:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com商业医疗保险相当于医保的补充,是医疗保障体系的组成部分,单位和个人自愿参加。医疗险能报销我们因疾病、意外导致的合理住院治疗费用,是相当实用的险种。

医疗险种类也比较多,包括小额医疗险、防癌医疗险、百万医疗险等,学姐来给大家重点讲讲最常用的百万医疗险。

① 保障内容

百万医疗险作为低保费高保额的高杠杆产品,其保障内容一般包括一般住院、重疾住院、特殊门急诊、手术门急诊、外购药物、质子重离子、特需医疗以及各种增值服务保障,在挑选百万医疗险产品时咱们要优先选择保障全面且高保额的产品。

学姐给大家总结几款高性价比的百万医疗险产品,可以做个参考:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com② 续保条件

百万医疗险一般是一年一买,所以要额外关注续保条件。目前市面有不少可以保证续保的百万医疗险,身体健康状况比较差的朋友可以优先选择这类产品。

三、意外险意外险保意外,无论是哪个年龄阶段的人学姐都建议把意外险买上,毕竟意外从不“挑人”。那么买意外险的正确姿势是什么呢?我们接着往下分析。

① 保障内容

意外险保障内容一般包括意外身故/伤残、意外医疗(0免赔、不限社保、100%报销为佳),有的产品还包括意外住院津贴、猝死、其他交通工具身故/伤残等保障,大家可以优先选择保障全面、报销条件宽松的产品。

学姐给大家总结了几款高性价比的意外险产品,买前必看:

2022年,最值得买的意外险都在这里了weixin.qq.275.com② 保障期限

按照保障时长的不同,意外险可分为一年期意外险和长期意外险,考虑到保障内容、性价比以及意外险更新迭代的速度,建议大家优先选择一年期意外险,不要购买长期意外险:

为什么我劝你别买长期意外险?weixin.qq.275.com寿险的保障内容一般包括身故和伤残,当被保险人不幸遭遇伤残/身故,保险公司会按照约定予以赔付,对于身为家庭经济支柱的朋友来说,寿险相当实用。想要买到合适的寿险,以下几点不能忽略。

① 购买定期寿险

寿险的目的是为了保障身故之后家人的经济来源,当年纪大了之后,家庭经济的责任重担也卸下了,也就不再需要寿险了,所以最好购买高性价比的定期寿险,终身寿险更适合用于遗产传承。

② 保额选择

定期寿险保额的选择应该优先覆盖所有负债(车贷+房贷等),再加上父母赡养和教育小孩费用,保额一般等于年收入的5-10倍。在此基础上,健康告知越宽松,保费越便宜的越好。

学姐给大家总结了十款最值得买的寿险产品,买前必看:

值得买的十大寿险排行!weixin.qq.275.com综合来说,买四大商业保险险种的正确购买姿势就是这样,只要注意这些问题,一定能买到适合且不错的保险产品。

往期推荐

往期推荐