随着生活水平的提高,人的平均寿命不断增长。

为了提高老年生活质量,很多人选择配置养老年金险,像是平安钟爱一生养老年金保险就得到了不少消费者的关注。

听说这款产品能满足多方位的养老需求,真的有这么优秀吗?接下来,学姐就好好说道说道!

开始之前,大家不妨先看看这篇文章,以便更好地理解学姐所讲的保险知识:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com本文重点:

・平安钟爱一生的缺陷,全给你扒出来了

・年金险到底适合哪些人买?

学姐知道,年金险被人们关注的更多的是资金保值和收益,但是,真的像有些营销员所说,躺着赚钱?想取随时取?看完平安钟爱一生养老年金保险(分红型)后我们来揭晓!

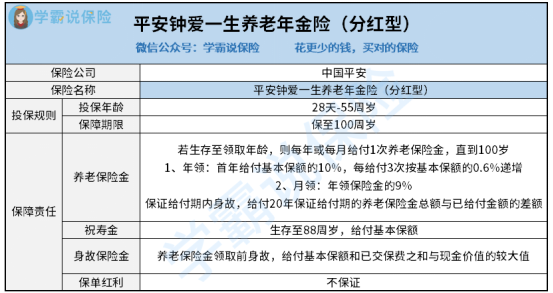

平安钟爱一生养老年金保险(分红型)

平安钟爱一生养老年金保险(分红型)

上图看着比较复杂,我们简要的来剖析平安钟爱一生养老年金保险(分红型)的保障责任,看看都有哪些缺陷!

1、平安钟爱一生投保年龄窄

平安钟爱一生养老年金保险(分红型)的投保范围为28天-55周岁,相比其他投保年龄高至60多岁的年金险来说,平安钟爱一生这年龄范围也太小了吧!

这无疑提高了投保门槛,把一部分人拒之门外,尤其对于老年人,直接投保年龄这一点就卡死了!

2、平安钟爱一生无万能账户

市面上很多年金险为了获得高收益,都会附带万能账户。如果不取出来可以自动放入万能账户进行二次增值,尽享收益。

而平安钟爱一生养老年金保险(分红型)却没有设置万能账户,增值的方式单一。

想要高收益年金险,这几款可别错过:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!weixin.qq.275.com3、平安钟爱一生养老金默认年领

平安钟爱一生养老年金保险(分红型)的养老年金可以选择年领或月领,若是在投保时没有进行选定,则默认是年领方式。

所以,如果想养老金能像发工资一样,月月能发,就要记得向保险公司提前申请月领,不然,很可能前几个月生活美滋滋,后几个月只能西北风!

4、平安钟爱一生养老保险金领取时间晚

很多年金险在投保之后第五年就开始返钱了,而平安钟爱一生养老年金保险(分红型)对于养老保险金的领取时间在55周岁或者60周岁,这样一来,不就晚了几年吗?

如果你不想入以上这些坑,还不快学学这些避坑小技巧:

学会这招,远离年金险99%的坑weixin.qq.275.com大家都知道,由于年金险的保费普遍都很高,所以不适用于任何人,但以下这几类人是可以购买年金险的:

1、有养老规划的年轻人

养老年金可以提前规划,趁着年轻时期,为以后做打算,想要优质的养老生活,就得从现在开始规划。

2、为孩子做长远打算的父母

中国式父母,最担心的是自己老了没钱留给孩子,其实可以给孩子买一份年金险,可以作为教育金、婚嫁金、创业金等,但前提是首先转嫁孩子的疾病风险,做好最基础保障。

3、经济条件不错的人

年金险有资产隔离、资产保值的作用,对于资金充足的人来说,需要多种方式进行财富管理。

如果符合以上这几种情况,可以考虑购买年金险。

但对于经济条件一般,基本的疾病都没保障全面的人来说,购买年金险只会加重个人的财务风险。

所以针对不同人群都有不同的投保攻略:

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com

往期推荐

往期推荐