投保车险应考虑个人的驾驶频率、驾驶场景、驾驶技术、停放场地、汽车类型以及保费预算等等因素。有没有必要买某种车险,可结合上述因素分析。

车损险有没有必要买,主要关注驾驶频率、驾驶场景、驾驶技术、汽车类型三个方面。车损险问得比较多,为了让小伙伴彻底掌握该车险,学姐熬夜创作了一部笔记,关于车损险的疑问,这一篇足矣:

车损险有必要买吗?一年多少钱?weixin.qq.275.com

车损险有必要买吗?一年多少钱?weixin.qq.275.com

如果你符合这些情况,车损险还是不能省!

车损险怎么买?教你!

还在这样投保车损险吗?错!正确投保方式学姐告诉你:

(一)车损险保什么?

车损险,全称机动车辆损失险,是商业车险的主险之一,可与自燃险、玻璃险、划痕险等附加险搭配购买。

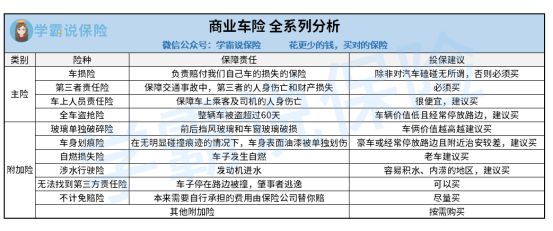

商业车险主险和附加险种类如此之多,有哪些不建议你买?

车险险种都有哪些?全都要买吗?weixin.qq.275.com

车损险的保障责任是:被保险人或其允许的驾驶员在驾驶保险车辆时发生保险事故,造成保险车辆受损,可以理赔。用俗话说是,开车不小心撞坏了,可获赔款。

关于车损险保什么,若想知道得更详细,可戳:

当然,车损险的理赔纠纷不少,应注意:如果车辆是在送去保修期间,被工作人员磕碰坏的话,车损险不赔。

此外,还有哪些车险容易引起理赔纠纷?为避免广大车主遭遇理赔纠纷,让理赔更省心,建议了解各大车险的保障范围:

购买各商业车险需要注意什么?weixin.qq.275.com

(二)若符合这些情况,车损险建议你买上

1. 驾驶频率

如果你经常开车出行或是从事客运、货运行业,比如:滴滴司机、汽车送货员,驾驶频率较高,发生交通意外导致车辆受损的概率更高,这种情况建议投保。

2. 驾驶场景

不知道你经常在车流密集的城市中心里开车还是只是在人烟稀少的郊区、乡村开车?城市中心里开车总有几个加塞儿、开斗气车、飙车党,万一遇上了还碰上了真叫人糟心,城市中心开车,车损险还是不能省,修车可不是小钱,只有交强险是不够赔的。

3. 驾驶技术

车损险是极其推荐给新手车主的,刚从驾校毕业的你难免会在繁忙的公路上惊慌失措。因经验不足,掉头时没预留足够位置导致撞上路基;捉摸不准与前车的距离导致“亲吻”前车;出隧道、涵洞时未适应光线强弱变化导致追尾,以上种种都是新手车主常犯的错误。新手车主上一份车损险,让保险公司为你的经验不足买单,是不是美滋滋?

4. 汽车类型

另外,豪车车主反而更需要车损险。保险行业有一个术语叫做“车辆零整比”,零整比越高,维修价格就越高。奔驰C级零整比达到670.76,意味着把一台奔驰C级车所有零件拆开买相当于在4S店入手同款车型6.7076辆。豪车维修一个车灯可能等于别人半台车的价格,有钱也不能任性啊!

当然,还真有两种情况是能省下车损险的:①车辆适用年限长,6年以上,而且近期有换车的打算;②车辆价值小且司机驾驶技术娴熟(老司机),可不买。

二、车损险怎么买?教你!(一) 车损险保费预算

车损险一般多少钱?学姐教你算。车损险保费计算公式是:车辆损失险保费=(基础保费+车辆购置价费率)*优惠系数。此外,车损险保费还与车子的购置价格、座位数有很大关系。

车损险保费不算低,怎样和其他车险搭配起来买才最划算?

(二) 车损险保额买多少?

确定车损险的保额,有三种方式(第2种适用最广):

1. 按照车辆购置价格确定保额

简单来讲,就是车身净价多少钱就买多少钱的保额,比如:斯巴鲁森林人系列,顶配是30多万,保额就买30多万。不多买,不少买。

保额越高,保得越多?天真!超额投保最终吃亏的是车主自己。什么是超额投保?买车险还有哪些误区?戳:

汽车保险的常见误区,你踩过几个?weixin.qq.275.com

2. 按照投保时车辆的实际价值(购置价-折旧)

实际价值是指一台车的新车购置价-折旧金额后的价格,新车的实际价值就是购置价。

对于绝大部分车型,保险公司都规定有相应的指导价格以及折旧系数,投保车险时,一般只需告知保险公司车型及车辆使用年限。

注意如果是二手车,那保额就会略高于该车在二手车市场能卖出的价格。

那保额就一定是根据车辆实际价值来算,固定不变的了吗?非也!以平安车险为例,车辆保额可以手动调整,但上下幅度不能超过30%。假如有辆车今年的保额算出来是440000元,车主觉得这个数字不吉利,就可以让保险人员把保额改为488888元。不过,保额可以上下30%地调,相应的保费却不会上下30%地增多减少,最多相差一百几十块钱。

在实际的残损赔付中,赔付的金额是按照零件和修理厂的人工费来算的,并非保额越高赔得越多(参考前面的公式)。

唯一受到影响的只有车辆的全损赔付,保额越高,全损时赔得的确会多一些。当然,全损的概率其实非常小。

3. 投保人与保险公司协商一致

这种投保方式一般发生在稀有车型或罚没车辆上。因为稀有车型比如限量款豪车、绝版古董车等都没有所谓的全国统一零售价,也就是市场价,不具有比对性,而且价值还都很贵,所以需要跟保险公司协商确定。

三、车损险投保注意事项最后,学姐提醒几点车险投保的注意事项,让你少走冤枉路。

1. 注意车辆是否足额投保

不少车主为了省钱,会不足额投保,明明汽车价值50万,偏偏只买30万保额。别!千万别!虽然保费是便宜不少了,但是一旦出险,将得不到全额赔偿。哪怕汽车毁损严重,只能按当时购买车险的比例进行赔付。学姐的一位朋友陈小姐刚买了台新车,前不久,她驾车出了意外事故,车修理费用要12000元。但是保险公司最终只赔付了6857元,原因正是不足额投保。陈小姐70万的车,只买了40万保额的车损险。

所以,在投保时最好以汽车的购置价格进行投保,虽说保费会高些,但是保障比较全,而且也能得到全额赔付。

2. 要清楚车损险是怎么赔的

车损险设置了一定的免赔率,并非全赔。当交通事故发生时,需要自己掏一部分钱。不同的事故责任免赔率不一样,具体怎么算?

学姐的另一篇文章中已做详细的计算:

3.留意车损险的免责条款

上文有提及车损险不赔的情况之一,此外,还有不少情况车损险是不赔的。

车损险不赔的情况还有哪些?都给你整理好了,戳:

此外,保险公司的服务水平直接影响理赔效率,想理赔更省事省心,学姐建议挑服务好的公司买。

谁是年度车险服务Top1?等你揭晓:

2020年哪家车险公司服务最好weixin.qq.275.com

往期推荐

往期推荐