人常言,在正确的年龄做正确的事情,买保险亦是如此。不同年龄段所面临的风险不同, 保险配置也会有所差异,下面跟大家讲讲一家三口主要面临的风险,以及保险如何安排,哪些产品适合买!

如果比较着急想知道具体的保险配置方案,下方的这篇文章直接点击查看即可:

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com•不同年龄段主要面临的风险

•保险的配置方案

1.家庭经济支柱的疾病风险、身故风险

对于一个普通的工薪家庭,家庭经济支柱的突然罹患重病甚至是意外身故,给家庭带来的是致命的打击。这样家庭一来不仅失去了重要的经济来源,家中的老人、小孩的照料也无法平衡,如若一方不幸染病,另一方则要一时间内承担所有的经济压力和生活压力,可谓是许多工薪家庭最担心要发生的事情。

2.老人的疾病风险、意外风险

老年人老迈,随着身体机能的下降他们抵抗疾病风险的能力也随着下降,一旦老人得病,家中的小孩照顾无人帮衬,并且上班一族还需要日夜担忧他们的身体状况和带来的经济压力。并且老年人的反应也往往较迟钝,一旦意外摔倒导致中风或是其他疾病,也会带来经济上的负担。

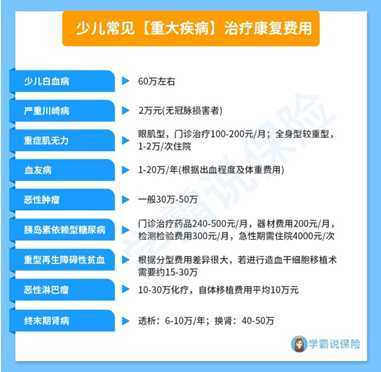

3.少儿的意外风险、疾病风险

小孩子年纪小,活泼爱动,对世界又充满了好奇,不小心摔伤、烫伤,所需的住院费用、康复费用对于家庭来说又是一笔支出,购买意外险可以抵御孩子成长过程中发生意外带来的经济风险。

同时小孩子可能会有罹患大病的风险,这些风险任意出现都会打破家庭现有的平衡和安定。比如早前火热的深圳患有白血病女童“罗某笑”事件,其患有的白血病正是儿童高发的恶性癌症之首。

并且少儿染上重疾的治疗费用往往还不低,学姐以一张图告诉你小孩子常见的重疾及相关的治疗康复费用。

可见一旦小孩子不幸染上重疾,动辄以万为计算单位的费用对家庭造成的经济压力还是不小的。

二. 保险的配置方案1.家庭经济支柱:配齐重疾险、寿险,意外险和医疗险

家庭经济支柱作为主要的经济来源,所以首先要给家庭经济支柱做好保障。并且要考虑当自己无法继续给家庭创造经济收入的时候,怎样才能不影响家庭的正常生活,

学姐的建议是,家庭经济支柱最好把四大险种都配齐。

重疾险作为一次给付的险种,家庭经济支柱万一染上大病就可以得到一笔可自行支配的保险金,这笔现金不仅可以用于治疗的费用,还可以花费于聘请医护照料的费用,让另一半安心赚钱。

什么?重疾险不知道怎么选?136种重疾险专业测评已经为你准备好,赶紧来看看哪个最适合你~

全国热门的136款重疾险对比表weixin.qq.275.com同时购买寿险可以抵御家庭支柱突然身故带来的风险,一次性给付的险金可用于家人的安置。

此外配置意外险和医疗险,可以提升家庭支柱日常的生活保障,意外险可以有效降低意外发生时的经济风险,医疗险作为医保的补充,可以实报实销,弥补上医保无法报销的空缺,减轻患病的经济负担。

医疗险和意外险一年的保费都只需要几百块,实在是工薪阶层配置保险的性价比之选。

像医疗险中的百万医疗险,一年也只需要几百块就可以买到几百万的保额,学姐已经把优质的百万医疗险给整理出来了。

十大百万医疗险排名新鲜出炉!weixin.qq.275.com2.老人:配备医疗险,意外险和防癌险

老人配置重疾险性价比不高,因其没有承担家庭经济责任所以不用配置寿险。此时配置医疗险可以抵抗老人生大病给家庭带来的经济风险,购买意外险可以减轻老人不小心摔倒、发生意外所需治疗费、住院费的经济压力。

同时学姐还要倾情为你推荐老人购买重疾险的“平价代替”——防癌险,虽然只能保癌症,但是健康告知宽松,保费相较重疾险要低,购买门槛低,实在是太适合大家给家里的长辈入手了。

更多关于防癌险的专业知识,学姐都给你总结好了

防癌险是什么,怎么买,哪个好,全面分析,对比测评weixin.qq.275.com3.小孩:配备重疾险、意外险和医疗险

前文学姐提到过重疾险出险有着一次性给付的优点,那么重疾险的保费是随着年龄而降低的你知道?在孩子年纪小的时候购买重疾险是性价比最高的选择,保障你的小孩子“遇大病也不用慌”。

此外小孩子活泼爱动,成长过程难免有磕磕撞撞,需要治疗或者住院,此时配置意外险和医疗险就可以很好地覆盖起这类支出。下面是学姐连夜赶工精心为你盘点的十大最值得买的小孩意外险↓

10款最值得买的小孩意外险大盘点!weixin.qq.275.com

往期推荐

往期推荐