32岁人群,人生之路刚走三分之一,此时正承担着各种压力,为了生活整日奔波,身体不适也只能忍着。

但殊不知,有时候大病就是从小病演变而成的。

所以不少朋友为了能让自己有个保障,纷纷选择投保一份重疾险。

但也有一小部分小伙伴觉得自己尚还年轻,暂时不需要配置都可以吧。

那究竟在32岁这个年龄阶段,要不要买重疾险,又该如何挑选重疾险呢?

今天学姐就给大家一一解答。

在本文开始之前,先带大家认识一下好的重疾险是什么样子的:

好的重疾险原来长这样!你被骗了这么多年...weixin.qq.275.com

好的重疾险原来长这样!你被骗了这么多年...weixin.qq.275.com本文重点:

32岁的人要不要购买重疾险?

32岁的人该如何购买重疾险?

32岁的人群大多觉得自己还这么年轻,怎么可能会患上重疾,买重疾险那不就是浪费钱嘛,有这闲钱我还不如多吃几顿好的。

事实上,这种自我良好的感觉往往容易让自己忽视了重疾带来的危害。

一旦重疾找上门,不仅是对身体上的损害,还有在经济上的损耗。

因此,为自己购置一份重疾险十分必要。

据统计,人一生患重疾的概率是72.18%,重疾年轻化的趋势也越来越明显。

32岁正处于中青年的开始阶段,

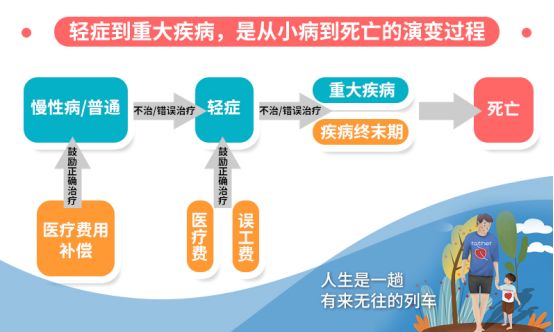

由于工作压力剧增、不健康的生活方式、环境污染和食品安全威胁着自身的健康,有时候总会出现一些小病小痛,但他们会不当回事,觉得忍忍就过去了。

殊不知,有很多重疾问题是从小病开始演变,

一旦发生,除了需要高昂的治疗费用和康复疗养费外,还会导致无法工作失去收入等等,如果仅是依靠医疗保障的话,只是杯水车薪的。

所以说,32岁的你,必须要为自己入手一份重疾险,这样在防御未知风险的道路上你又多了一份保障。

了解到自己是否有必要购买重疾险之后,可能有人会问了,我是门外汉,不懂如何购买。的确,购买重疾险是一门大学问,方方面面都要考虑到。但不用担心,学姐为大家列出了几个挑选要点:

1. 看保额

购买重疾险的最主要目的就是为了防范大病风险,当然希望万一身患大病,赔的钱够用才好,那自然而然保额就成为重点关注的内容。

32岁的人群在购买重疾险时要考虑的保额应从两方面出发。

一是重疾发生时所需要的治疗费用和康复费用。

二是自己在生病期间的收入损失。

总的来说,充足的保额是非常有必要的。

因为32岁的人群往往是家庭经济的支柱,高额度的赔偿能较大程度缓解一个家庭的经济危机。

2. 看保障范围和期限

重疾也分为轻症、中症、重症。

在挑选重疾险的时候一定要看清楚保障范围,选择疾病保障全面的保险产品。

现在市场上有些保险产品在中症的保障上有所缺失,或者是轻症频发的不保.

这类的产品就比较鸡肋,实用性不大。

重疾险的保障期限一般来说是越长越好,最好能保终身.

但是保终身的产品保费自然也比较贵,如果经济条件相对差一些的人群,要根据“保障当下”的原则,可以选择一份保定期的重疾险,保费相比保终身的便宜不少。

3. 看交费期限

32岁的人群一般都上有老,下有小,整个家庭的经济压力较大。

在有选择的情况下,交费期限是越长越好。

因为交费期限越长,每年所需要承担的保费也就越少,在经济上的压力也会有所减轻。

还有就是现在的重疾险产品一般都带有“被保人豁免”条款。

即在交费期内,如果被保人发生轻症、中症、身故等保险合同规定的疾病问题,剩余保费就无需再交。

因此,交费期限越长,越有可能触发豁免责任。

4. 看核保条件

重疾险的投保门槛是需要注意的一个点。

32岁的人群容易有小病小痛,在选择重疾险的产品时,尽可能选择健康告知、核保宽松的产品,能承保是第一要件。

否则,不管这款保险产品多好对你来说都起不到作用。

说到核保,大家可能对它有些陌生,它可以分为智能核保和人工核保,想要深入了解的可以看下这篇文章:

智能核保和人工核保的区别是什么?一文带你了解正确的投保姿势!weixin.qq.275.com总而言之,32岁的你们非常有必要购买重疾险,在购买的时候,还要注意以上学姐说的这几点挑选技巧。学姐还为你们准备了一份关于市面上性价比高的重疾险的榜单,详情可戳:

十大便宜好价的重疾险大盘点weixin.qq.275.com

往期推荐

往期推荐