不少家长听说在学校投保一份几十来块的保险,就可以保障孩子在学校遇到的风险。

因而对此很是心动,前来咨询学姐到底是怎么个一回事,有没有必要去买。

这听上去的确很有吸引力,然而,小小的学平险没你想的那么简单,且听学姐详细分析。

在此之前,对保险不熟悉的朋友,请先来普及下保险的相关知识点:

超全!你想知道的保险知识都在这weixin.qq.275.com

超全!你想知道的保险知识都在这weixin.qq.275.com1.学平险是什么?

2.适合孩子的保险还有哪些?

一、学平险是什么?1. 产品信息

学平险全称为“学生平安保险”,是意外险的一种,主要保障未成年学生在学校可能遇到的风险。

2. 产品特征

保费低:学平险一般都比较便宜,一般一两百块钱就能搞定。

保障范围广:涵盖疾病、意外导致的医疗保障,还有一定的身故和伤残责任。

投保门槛低:健康告知比较宽松,甚至有一些没有健康告知要求。

保额不高:由于保费便宜、保障范围广,导致每项保障责任的保额水平一般,无法满足高保额需求的人群。

3.投保途径

从前,学平险是由校方统一投保,所以是强制缴纳的。

现在改革为,学生入学时自愿投保,被保险人只需交纳几十元的保费就可以获得学平险的保障了。

4.保障内容

人身意外保障:孩子遭受意外伤害导致身故或残疾时,学平险可以按保险合同约定给付身故和残疾保险金。

意外医疗保障:一旦孩子不幸遭受意外,学平险可以补贴门诊、急诊产生的医疗费用。

住院医疗补贴:如果孩子因疾病住院,只要不属于条款免责范围内,学平险可以补贴住院的医疗费用。

总得来说,学平险是一类仅提供基础保障的保险。

如果想要让孩子在校园中有充足的保障应对各类高发风险,一份完善的商业保险方案还是必不可少的。

更多关于学平险的详情,这篇文章讲得更为详细:

学校必推的【学平险】究竟能保什么?买了能高枕无忧吗?weixin.qq.275.com说到商业保险,目前市面上的保险产品可谓是层出不穷,难免会眼花缭乱。

那么,哪些保险产品对孩子的保障比较好呢?

对此学姐熬夜测评了各大保险产品,最终筛选出了少儿重疾险、医疗险、意外险。

至于是为什么,接着往下看就知道了。

1. 少儿重疾险:弥补因重大疾病产生的经济损失

小孩的身体尚未健全,免疫力较低,容易受到疾病的侵害。

而如今的少儿高发重疾的治疗费用对于一般家庭来说,的确是一份压力。

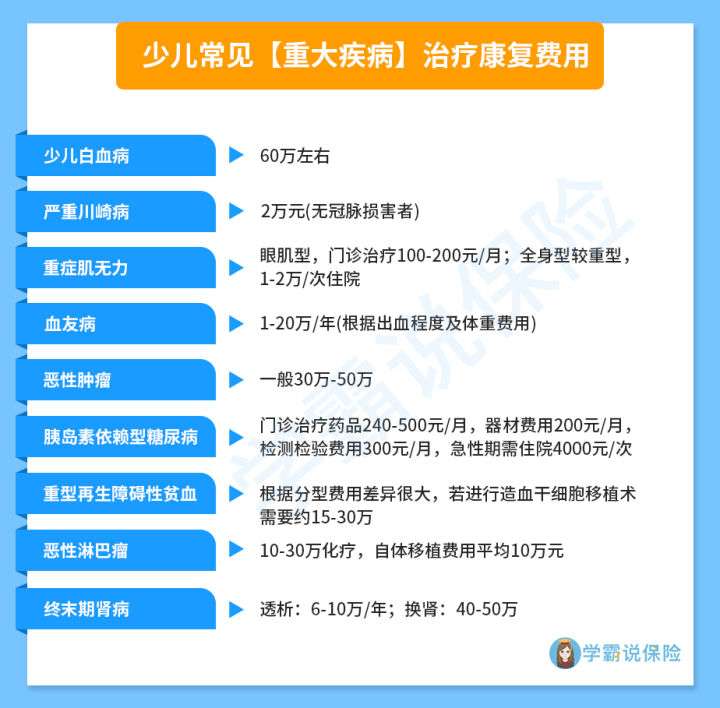

为此,学姐针对各大少儿高发重疾的治疗费用做了详细的梳理,大家请移步往下看看:

从上图可以看到,一些少儿高发重疾,比如白血病,平均治疗费用就要到60万左右。

这对于很多普通家庭来说,是一笔较大的开支。

那么,重疾险就可以起到缓解家庭经济压力的作用,可以说是既保了小孩,又保了大人。

2. 医疗险:弥补因大小病住院而产生的费用

学姐前面提到过,孩子的身体非常娇弱,受到一点点感染就可能需要到医院做全面检查。

对于检查的费用,医保只能按规定的比例报销,那就是说,超过比例后的钱就只能自费,那么这时候就需要购置一份医疗险了。

医疗险分为小额医疗险和百万医疗险,小额医疗险可以报销平时感冒发烧之类的小病,百万医疗险作为医保的补充,可以报销大病的高额住院费跟治疗费,且最高能报几百万。

医疗险不但可以及时为孩子提供更好的治疗缓解,也可以减轻家庭的经济负担。

3. 意外险:可以保障因学校以外的意外事故而造成的伤害

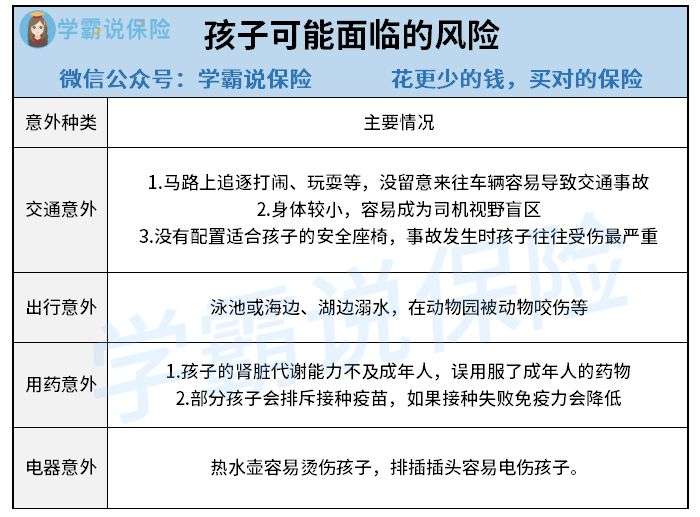

除了在校的意外,学姐也总结出了孩子在日常生活中存在的其他安全隐患,各位宝爸宝妈不妨了解看看:

轻则烫伤电伤,重则容易导致交通事故,孩子在成长过程中,除了学校的风险,其他无法避免的意外真的是太多了。

如此看来,购买一份针对意外事故的保险来保障自己的孩子是多么的重要。这既是对孩子身体的保障,也是让自己安心。

总的来说,除了学平险,还可以为孩子配置少儿重疾险、医疗险、意外险,给孩子一个全方面的保障。

不过话说回来,怎么买到一份好的保险,当中有很多地方需要我们格外注意。

至于有哪些,这篇文章会帮助到你:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

往期推荐

往期推荐