市面上大部分的医疗险都是费用补偿型的医疗险产品。

而渤海人寿旗下的微笑保定额给付长期医疗(A款)不一样,它是给付型医疗险产品。

下面我们一起来了解一下这款产品了。

测评自然是要多角度进行,学姐把微笑保定额给付长期医疗(A款)其他角度的测评内容放这里啦,感兴趣的戳这里吧:

微笑保定额给付长期医疗(A款)不限病种?别上当了……weixin.qq.275.com

微笑保定额给付长期医疗(A款)不限病种?别上当了……weixin.qq.275.com微笑保定额给付长期医疗(A款)保障内容解析

微笑保定额给付长期医疗(A款)值得入手吗?

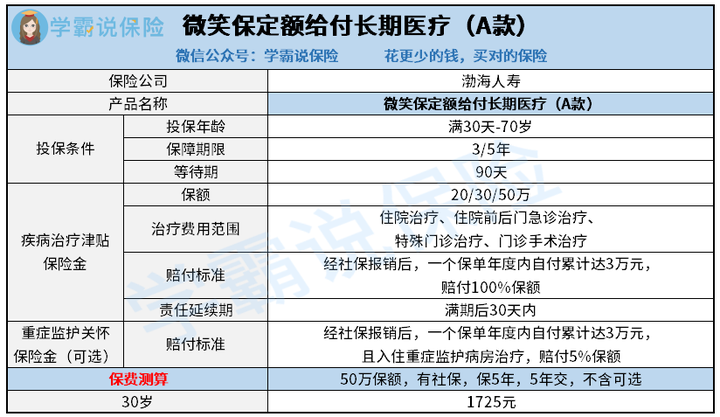

老规矩,咱们先看微笑保定额给付长期医疗(A款)的产品保障图:

微笑保定额给付长期医疗(A款)

微笑保定额给付长期医疗(A款)

先说一下,定额给付医疗险,简单理解就是按照约定的保额,达到给付的要求以后,一次性给付医疗津贴。

那现在我们来具体了解一下微笑保定额给付长期医疗(A款)的保障内容吧。

1、微笑保定额给付长期医疗(A款)赔付标准较低

大家看到微笑保定额给付长期医疗(A款)的理赔标准时,是不是觉得门槛太高了点?

事实上学姐了解到目前市面上大部分的定额给付医疗险赔付标准是需要经社保报销后,年度自费累计达到5万元才赔付100%保额的。

而微笑保定额给付长期医疗(A款)是经社保报销后,年度自费累计达3万元就可以赔付100%保额了。

其实大家可以把这个设置理解为一般百万医疗险的免赔额。

但微笑保定额付长期医疗(A款)是“相对免赔额”,而一般百万医疗险是“绝对免赔额”。

这里的“相对免赔额”是指达到了约定的免赔额时,保险公司就会按约定全部赔付保险金。

那么“绝对免赔额”是指损失超过约定免赔额时,保险公司只承担超过的部分。

如果预算充足,比较看重相对免赔额低的话,微笑保定额付长期医疗(A款)是个不错的选择。

但无论是什么免赔额,设置得越低的话自然也有不好的地方,想知道为什么的朋友们可以看这里哦:

免赔额是什么?免赔额是不是越少越好?weixin.qq.275.com2、微笑保定额给付长期医疗(A款)健康告知宽松

微笑保定额给付长期医疗(A款)的健康告知非常宽松,我们了解到大部分的百万医疗险和重疾险的健康告知都是非常严格的,三高人群、甲状腺结节人群都是难以投保的。

而微笑保定额给付长期医疗(A款)对于亚健康人群、三高、甲状腺结节人群都是比较友好,均可投保的。

并且微笑保定额给付长期医疗(A款)最高投保年龄是70周岁,加上不限制三高人群,也就说这款保险对老年人也是非常友好的。

注意:

微笑保定额给付长期医疗(A款)是限制为在北京、天津、河北地区参保人员才可以投保的,其他地区均不可投。

二、微笑保定额给付长期医疗(A款)值得入手吗?微笑保定额给付长期医疗(A款)是一款没有疾病病种要求,没有病情条件要求,理赔条件明确的医疗险。

这类定额给付的医疗险是属于比较创新的险种,既像医疗险,又像重疾险。但学姐认为微笑保定额给付长期医疗(A款)这种保险并不适合所有人。

作为医疗险来看,保险金给付条件设置过于高了,价格也远没有百万医疗险性价比高,不如百万医疗险实用。

作为重疾险来看,保障期限过短,保障内容局限,保障并不稳定。

但如果是因为高龄、身体状况没办法购买百万医疗险或者重疾险朋友们,不妨可以考虑微笑保定额给付长期医疗(A款)。

如果是标准体的话建议还是投百万医疗险和重疾险。

这里有一些不错的报销型百万医疗险产品,想对比了解的朋友们可以看这里:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

往期推荐

往期推荐