大家都知道,买保险不是一件简单的事。

特别是保险的种类众多,每一个险种所对应的产品也不计其数,让人难以下手。

不过,听说太平保险公司有一款产品叫福禄全能保,同时包含了重疾险、医疗险,让大伙不会再犯选择困难症。

那这款“全家桶”产品当真全面吗?是骡子是马,咱们扒一扒就明白了!

老规矩,赶时间的这里走>>

太平【福禄全能保】保障全?给你扒得明明白白!weixin.qq.275.com

太平【福禄全能保】保障全?给你扒得明明白白!weixin.qq.275.com本文重点:

太平福禄全能保全面测评

太平福禄全能保与热门重疾险横向对比

太平福禄值得买吗?

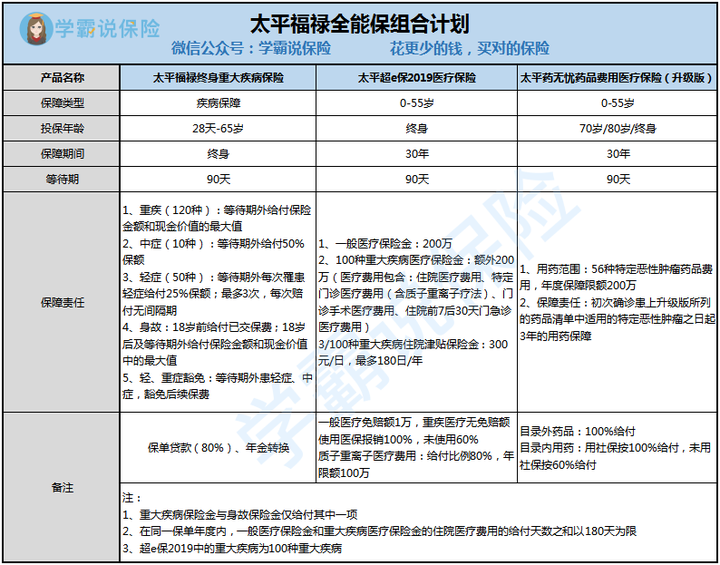

福禄全能保实际上是由三款产品组合而成:

太平福禄终身重疾险 超e保2019(百万医疗) 药无忧(特药医疗)

话不多说,先上精华图↓

其中超e保2019和药无忧,都是普通的医疗险,市面上可替代的单独购买的产品很多,我就不专门分析了,不信的话,大家可以看看这份对比表:

超全!国内热门百万医疗险对比表weixin.qq.275.com这里着重分析一下:太平福禄终身重疾险!

1、120种重疾

监管大大统一定义的25种重大疾病,已经占到了重疾理赔的95%以上。

目前在售的重疾险基本上都包含这些,理赔定义都是一模一样!

所以别说是120种重疾,哪怕是150种,200种,也没有太大的意义!

毕竟光是一个恶性肿瘤,如果要拆开就能拆上百种癌症出来!

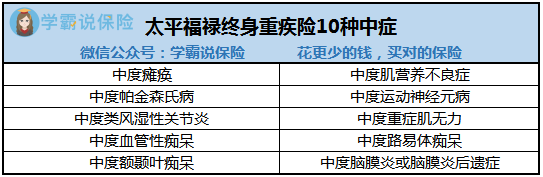

2、10种中症

所谓中症,其实很多时候就是把轻症在理赔条件不变的前提下,移到了中症行列,增加赔付的比例!

这点倒是不错,但是当我看到太平福禄保的这10种中症后大失所望。

“轻微脑中风后遗症”“较少面积的III度烧伤”,这类比较高发的轻症,没有一个包含在中症的疾病中。

这也就算了,中度血管性痴呆、中度路易体痴呆、中度额颞叶痴呆,这三个“痴呆”有凑数的嫌疑。

3、50种轻症

50种轻症,最多赔付3次,属于常规的操作,高发的轻症也都囊括了,不过25%的赔付比例是不是少了点?

要知道,目前的重疾险,轻症赔付比例,30%才是及格线。

4、费率较高

太平福禄全能保是必须附加身故保障的,灵活度偏低,再加上是三个险种的组合,因此费率比较高。

以30岁男性为例,需要接近一万六的保费,太贵了!这个价格足够可以配置一个家庭的保障了。

市面上的有性价比的医疗险加上重疾险的总费率都比这个低得多,买它们不香吗?

十大便宜好价的重疾险大盘点!weixin.qq.275.com光听学姐的一面之词,或许没有说服力,为了让大家有更直观的感受,我选取了几款市面上热门的产品作为对比!

不管是保障上还是价格上,太平的福禄终身重疾险都稍显逊色!

1)保障

从表中就可以看出,福禄全能保的保障规规矩矩,没啥亮点。

看看康惠保2.0,基本保障优秀不说,以其独有的前症保障,在重疾险市场上独占鳌头。

前症责任极大降低了理赔门槛,让更多人在重疾早期就能获得一笔钱用于治疗,也是变相鼓励患病的人能积极治疗。

关于康惠保2.0的更多特色,直接戳这篇文章了解详情>>

【康惠保2.0】,“人无我有”的前症保障,是个啥?weixin.qq.275.com超级玛丽max2.0也是热度非常高的一款重疾险,保障内容上和康惠保2.0不相上下,其特色在于增加原位癌额外赔付责任,不同部位原位癌可赔付2次。

如果你对这款产品感兴趣,不妨看看我整理的评测文>>

「超级玛丽Max2.0」,竟然长歪了?weixin.qq.275.com2)价格

一款重疾单次赔付、中症赔1次、轻症赔付25%的产品,价格还比重疾赔付160%保额,中症赔2次,轻症赔付40-50%的产品贵出一大截!

虽然是大公司大品牌没错,但是你能接受这高达60%的溢价吗?

太平福禄全能保由于综合了几款保险产品,所以整体保费偏高,实际上,一份百万医疗险所需要的保费只要几百元而已,而特药保险还更便宜。

如果单独分开投保的话,算下来保费可以省将近一半,而且整体保障力度也不亚于组合保险。

要是为了追求保障全面,特意去买这种组合型保险,因此付出的成本实在是太高了。

但是如果你对太平这家保险公司情有独钟且预算足够,这组产品倒也可以考虑下,保障基本也是够用的。

最后,为了有个happy ending,我决定拿出我压箱底的宝贝,买保险最全攻略,你值得拥有!

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

往期推荐

往期推荐