随着保险知识的普及,越来越多人意识到了配置重疾险的重要性。

但是,对于保险小白来说,选购重疾险并不是一件简单的事。

毕竟市面上的重疾险产品数不胜数,不仅保障内容有所不同,保障期限、缴费期限等等也不尽相同。

最近学姐就看到一些37岁的朋友在纠结选择保定期或是保终身,为此,学姐今天就来好好分析一下。

进入正文之前,保险小白们不妨先来补补保险基础知识,方便理解下文:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!weixin.qq.275.com

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!weixin.qq.275.com一、定期重疾险和终身重疾险到底是什么?

二、37岁买重疾险,建议首选终身保障!

按照保障期限的不同,重疾险分为定期重疾险和终身重疾险。

其中,定期重疾险指的就是提供一段时期的保障,市面上通常有三种形式:保障一年的短期重疾险、保障固定时间段的长期重疾险(如保障30/40年)和保障到一定年龄的长期重疾险(如保障至70周岁);而终身重疾险就很好理解了,即保障至身故的长期重疾险。

了解过定期重疾险和终身重疾险的含义后,很多人就认为它们的区别其实也就在于保障时长的不同,为什么会纠结于怎么选择呢?

其实不然,因为选定期是有风险的,学姐建议大家首选终身保障!至于原因,马上道来~

重疾险应该选择保定期还是保终身?weixin.qq.275.com1、保终身符合重疾患病率的现实情况

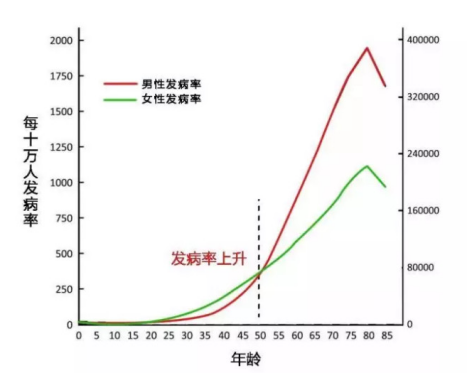

虽然当下重疾呈现年轻化趋势,但其发生高峰仍为老年时期:

重疾发病率

重疾发病率

银保监会发布的重大疾病发生率表显示,就30岁男性而言:30岁至60岁之间的重疾发生率为18.03%;30岁至70岁之间的重疾发生率为36.52%;30岁至80岁之间的重疾发生率为57.72%。

由此可见,随着年龄的增长,重疾必保的28种高发重疾发病率越来越高,患重疾概率最大的时期还是在六七岁之后,女性也同样如此。

所以说,消费者若是选择那些定期重疾产品的话,根本无法在重疾高发病率时期为自己提供保障。

2、保终身符合当下社会老龄化现状

由中国发展基金会weixin.qq.275.com

这些数据表明大家的生存期weixin.qq.275.com

因此,保障至终身不仅没有变数,也经得起社会及时间的考验,完全可以让大家卸下“患重疾该怎么办?!”的担忧与无奈。

除此之外,保费问题也是需要解释的一点,相信很多人都因为钱的原因选择了定期,但并非所有的定期重疾险都比终身重疾险便宜。

就像储蓄型的终身重疾险,其现金价值会随着时间的增长而增长,就像一个强制储蓄工具,让你的钱以保单的方式不断升值,当升值到超过所交保费时,就相当于免费享受了这份保险带来的保障;甚至在生命末期退保还有可能得到收益!

但若是选择了一份只保障到70岁的定期重疾险,在你70岁的时候合同终止后,现金价值也没了,所有保费也就消费掉了。

总的来说,无论是从重疾患病率、当下社会现状还是保费上看,保障终身的重疾险产品都是更加合适的选择~

经济有限的朋友也不用怕,10款质高价优的重疾险都在这份榜单上了,可以对比后择优入手:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐