宝宝是所有父母的心头肉,大家都想把最好的给自己孩子。有些比较有心的父母除了会给孩子提供优越的物质生活之外,还会给他们购买一份保险。

但是市面上保险产品五花八门,看的眼花缭乱,其实不同时期的孩子是有不同保险配置方案的,怎么给孩子挑选到合适的保险,宝爸宝妈们不妨补习一下这方面的知识:

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到weixin.qq.275.com

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到weixin.qq.275.com

今天学姐就来说说如何给孩子配置适合的少儿重疾险,一起了解一下吧~今天给大家推荐的就是由瑞泰人寿承保的慧馨安2.0重疾险。

本文重点:

配置少儿重疾险必须注意的问题

慧馨安2.0少儿重疾险值不值得买

一、配置少儿重疾险必须注意的问题

在给孩子配置重疾险的时候,很多家长都容易走进少儿重疾险的误区里,一不小心就买到了并不适合孩子的保险,现在学姐就来说说给孩子购买重疾险时应该注意的问题:

1.保额选择多少?

很多家长都会在保额的问题上面犯难,其实学姐建议大家在经济条件允许的情况下尽量把保额做高,为什么这么说呢?可以先看看这张图:

从图中可以看到,如果孩子不幸患上癌症,治疗下来最少也得30万,如果是患上少儿高发的白血病,要移植骨髓的话更是要花费上百万。在孩子生病期间,父母其中一方也是要放下工作照顾孩子的,不可避免的是家庭经济收入的锐减,而且治好重疾之后,孩子落下的功课、营养都是需要通过一定途径补回来的。

如此看来,给孩子购买重疾险的保额至少也是要30万,况且给小孩购买重疾险的保费也不贵,更应该趁此机会尽量提高保额,以防万一。保额具体应该怎么定,学姐在这篇文章中作了详细的介绍,不妨了解一下:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

2.保定期还是终身?

给孩子配置定期的还是终身的,可以根据家长的预算来选择,如果预算实在不足,学姐建议适当降低保额优先选择保障到终身并且包含身故保障,保额可以等后期经济条件改善了再进行加保。

3.配置保险时优先小孩?

其实正确的配置顺序应该是先大人,后小孩。如果大人得不到保障,孩子的保障就无从谈起。如果大人因为意外、疾病等原因倒下,家庭经济就会严重受损,不但需要高昂的医疗开销,家庭收入来源也严重减少,孩子的生活就失去了经济保障,未来孩子也将难以获得优质的生活、教育条件。大人的保险配置方案学姐也给大家整理出来了,不妨了解一下:

成年人如何买保险?每个人都该有专属方案weixin.qq.275.com

而且在给小孩子投保时一定要选择投保人豁免选项,要保证如果家长因不幸死亡、全残或罹患重大疾病而丧失工作能力后,孩子还可以继续获得保险的庇护。

二、慧馨安2.0少儿重疾险值不值得买

说完少儿重疾险配置时应该注意的问题,趁着这个机会,我们再来看看很多人问过学姐的少儿重疾险产品——慧馨安2.0,在此之前可以先看看它与市面上其他少儿重疾险的对比情况:

全国热门的136款未成年人重疾险对比表weixin.qq.275.com

接着看看它的产品图:

从图中可以看到这款少儿重疾险产品包含了重疾、中症、轻症以及15种少儿特定疾病的保障,保障的内容还是比较全面的。那么我们就来具体看看它有哪些亮点:

1.保额会递增

这款产品最大的亮点就是保额会递增。前11个保单年度内,重疾保额每2年增加基本保险金额的15%,最多累计增加基本保额的75%。也就是说,投保50万,如果在第11个保单年度以后患重疾,可以获得87.5万元的赔付。

为什么学姐说它的保额递增是亮点呢?因为通货膨胀的存在,如果按照每年平均3%的膨胀率weixin.qq.275.com

2.客户忠诚权益计划

只要是首次投保且投保年龄与保险期间总和不大于40的,保单期满后60天内如再次投保《瑞泰瑞盈重大疾病保险》或其他瑞泰人寿weixin.qq.275.com

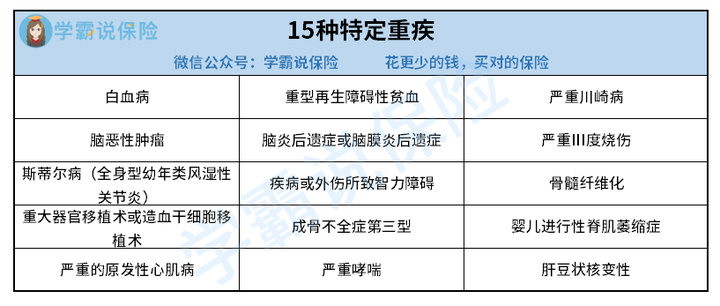

3.15种少儿特定重疾翻倍赔

慧馨安2.0重疾险保障了15种少儿特定重疾,确诊即可获得额外100%基本保额的赔付。让我们一起看看这15种少儿特定疾病有哪些:

这15种少儿特疾是比较实用的,其中就包含了最高发的少儿白血病;80%以上的发病年龄在5岁以下的川崎病weixin.qq.275.com

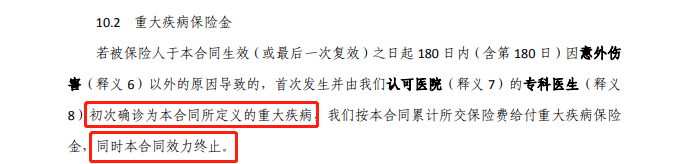

说了它这么多亮点,我们再来看看它的不足,慧馨安2.0产品的等待期是180天,相对来说是比较长的了,毕竟市面上已经有不少产品的等待期仅仅只有90天,如果在等待期内确诊重疾的话,合同就会终止,这点是不利于消费者的。

说了这么多,到底慧馨安2.0产品到底值不值得买?我们直接说结论:

总体来说,这款重疾险产品还是非常优秀的,毕竟它价格低,保障又全面,非常适合预算有限又想要较好的保障或是担心通货膨胀的家长们。

如果你觉得这款产品还是没能符合你的需求,这些优秀的少儿重疾险也可以了解一下:

每周一更新!【0~18岁】十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐